در سالهای اخیر توجه بسیاری از متخصصان به کسب و کارهای آزادکاری یا فریلنس جلب شده است؛ بحران کرونا نیز ثابت کرد، کارمندی حتی در بالاترین ردهها ممکن است همواره پایدار نباشد. اما آیا آزادکاری (فریلنسینگ) جزو مشاغل محسوب میشود؟ در این صورت یک فریلنسر چه تکالیف مالیاتی دارد؟ برای پاسخ به این پرسشها و همچنین آشنایی با مالیات فریلنسر ها در این مقاله ما را همراهی کنید.

به افرادی که به صورت مستقل کار میکنند و تخصص خود را در قالب خدمات به کارفرما (یا کارفرمایان) ارائه میکنند، آزادکار یا فریلنسر گفته میشود. این افراد ممکن است بدون عقد قرارداد و یا با عقد قراردادهای غیراستخدامی با کارفرما همکاری کنند. به بیان دیگر گاهی فریلنسرها به هیچ سازمان یا موسسهای تعهدی ندارد.

از ویژگیهای شغلی آزادکارها میتوان به موارد زیر اشاره نمود:

اما در باور عمومی معمولا شاغلین حوزه کسب و کارهای اینترنتی که به صورت دورکار فعالیت میکنند، فریلنسر در نظر گرفته میشوند.

آزادکاری میتواند به صورت حضوری یا غیرحضوری (دورکاری) باشد. اما لزوما هرکس دورکار باشد، آزادکار نیست. در برخی شرکتها به دلیل شرایط خاص (شرایط شغل و محیط شغلی و یا شرایط شخصی کارمند)، برخی کارمندان استخدامی به صورت دورکار با مجموعه همکاری میکنند. مهمترین تفاوت یک فریلنسر دورکار با یک کارمند دورکار در نحوه تنظیم قرارداد همکاری آنها با شرکت است.

کارمند استخدامی دورکار

کارمند استخدامی دورکار، همانند سایر کارمندان بر اساس قانون کار با شرکت قرارداد همکاری دارد؛ او از کلیه مزایای قانون کار به ویژه برخورداری از حق بیمه استفاده میکند؛ همچنین در مواقع لزوم و یا با تغییر شرایط ممکن است مجبور به انجام کار به صورت حضوری شود.

آزادکار

معمولا میان فریلنسر ها و کارفرما قرارداد کتبی منعقد نمیشود؛ به ویژه وقتی کار به صورت دورکاری انجام میشود. قراردادهای آزادکاری از نوع دورکاری معمولا به صورت یک توافق شفاهی بین فریلنسر و کارفرما انجام میشود. به این ترتیب کارفرما هیچ مسئولیتی در قبال پرداخت حق بیمه و مالیات فریلنسر به عنوان نیروی کار ندارد.

بنا بر ماده 93 ق.م.م، هر شخص حقیقی که از طریق اشتغال به مشاغل در ایران درآمدی کسب کند، مشمول مالیات بر درآمد مشاغل است. فریلنسر ها اشخاص حقیقی هستند که کسب و کارشان، آزادکاری و جزء مشاغل آزاد به شمار میآید؛ در نتیجه بنابر اطلاعیه سازمان امور مالیاتی برای فعالان فضای مجازی باید فارغ از محل فعالیتشان تکالیف مالیاتی خود را انجام دهند.

برای اطلاع از جزئیات اطلاعیه فوق و همچنین آشنایی با مالیات کسب و کارهای اینترنتی و تکالیفی که بر عهده آنها است، روی لینک کلیک کنید.

هر صاحب شغل برای راهاندازی یک کسب و کار موفق، امن و بدون ریسک، باید نسبت به انجام کلیه تکالیف قانونی خود اقدام نماید. درست است که تا زمانی که سازمان مالیاتی از درآمدزایی شما مطلع نباشد، اجباری به پرداخت مالیات ندارید؛ اما اگر به هر طریقی سازمان مالیاتی متوجه شود، شما بدون اینکه مراحل قانونی را انجام دهید، نسبت به کسب درآمد اقدام کردهاید، مشمول پرداخت مالیات و جرائم سنگینی خواهید شد. پس بهتر است زمانی که از سبک درآمدزایی خود مطمئن شدید، به دنبال رسمیت بخشیدن به کسب و کار خود با انجام اقدامات قانونی باشید.

تا اینجا دیدیم که فریلنسر ها نیز مانند سایر مشاغل آزاد مشمول پرداخت مالیات فریلنسر ها هستند. اما اگر شما آغاز کسب و کار خود را به سازمان مالیاتی اطلاع نداده باشید؛ سازمان مالیاتی چگونه متوجه میشود که شما به عنوان یک فریلنسر مشغول کسب درآمد هستید؟

سازمان امور مالیاتی از سه روش شما را شناسایی میکند؛ در صورتی که خودتان اقدامات لازم را انجام نداده باشید، گرفتار مشکلات زیادی خواهید شد. این روشها عبارتند از:

دوستان خوبم همه گزینههای بالا راه فرار هم دارند! اما به نظر شما آیا انجام ندادن تکالیف مالیاتی که در سطح یک فریلنسر (کسب و کار کوچک) بسیار ساده هستند، ارزش به خطر انداختن کسب و کار و درآمدتان را دارد؟

از سوی دیگر، انجام تکالیف قانونی مالیات فریلنسر ها، مزایای دیگری نیز دارد:

پیشنهاد میشود بخوانید: معافیت مالیاتی شرکت های دانش بنیان چگونه است؟

تبریک میگویم؛ شما مهمترین تکلیف قانونی خود را انجام دادید. اینکه اکنون شما به دنبال اطلاع از تکالیف مالیاتی خود هستید، به این معناست که پذیرفتهاید به عنوان یک شخص حقیقی صاحب کسب و کار موظف به انجام تکالیف مالیاتی هستید.

تکالیف مالیاتی فریلنسر ها به دو دسته تقسیم میشود؛ تکالیف اولیه و تکالیف تسلیمی؛ البته هر آزادکار برحسب شرایط کسب و کار و حجم فعالیت خود موظف به انجام همه و یا بخشی از تکالیف زیر خواهد بود:

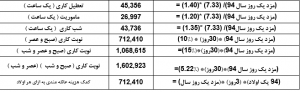

1- حضور در شعبه مالیاتی محل کسب و کار، اعلام آغاز به فعالیت به صورت کتبی و تشکیل پرونده مالیاتی (بر اساس تبصره 3 ماده 177 ق.م.م: 4 ماه پس از شروع به کار)

2- ثبت نام در سامانه سازمان مالیاتی به آدرس https://www.intamedia.ir و سایر سامانههای مالیاتی مانند سامانه مایتکس و سامانه مودیان (پس از فراخوان سازمان مالیاتی)

3- صدور و نگهداری صورتحسابهای فروش کالا یا خدمات؛ صورتحسابها باید دارای شرایط زیر باشند:

4- ارسال صورت معاملات فصلی موضوع ماده 169 ق.م.م (برای مودیان گروه اول مالیاتی) 45 روز پس از پایان هر فصل

5- ارائه اظهارنامه عملکرد اشخاص حقیقی و یا فرم تبصره ماده 100 در موعد مقرر از سوی سازمان

از آنجا که تکمیل و ارسال اظهارنامه عملکرد کار سادهای نیست، برخی اشخاص این کار را به کافی نتها میسپارند؛ در این صورت دقت به برخی نکات ضروری است؛ این نکات را در مطلب “ارسال اظهارنامه مالیاتی در کافینت” ببینید.

6- تشکیل پرونده ارزش افزوده (مشاغل معرفی شده در فراخوانهای سازمان امور مالیاتی)؛ تسلیم اظهارنامه ارزش افزوده، 15 روز پس از پایان هر فصل

7- نگهداری دفاتر و اسناد و مدارک درآمد و هزینه (برای مودیان گروه اول مالیاتی)

8- ارائه لیست حقوق کارکنان خود تا پایان ماه بعد؛ در صورتی که عدهای با شما همکاری میکنند و از شما حقوق دریافت میکنند، باید لیست حقوق بگیران خود را در بخش “فهرست مالیات حقوق الکترونیکی” اعلام نمایید.

خبر خوش برای فریلنسر ها این است که بر اساس بند (ل) ماده 139 ق.م.م، درآمد فعالان حوزه انتشارات، مطبوعات و قرآن و موسسات رسانهای دارای مجوز از وزارت فرهنگ و ارشاد اسلامی، برای عملکرد 1401 تا سقف چهار برابر سقف مالیاتی ماده 84 ق.م.م (2,688,000,000 ریال) از پرداخت مالیات معاف است. (جزء 3 بند ن تبصره 6 قانون بودجه کل کشور سال 1402)

فریلنسرهایی که در سایر زمینهها فعالیت میکنند، بر اساس گروهبندی مشاغل میتوانند از معافیتها استفاده نمایند. جزئیات این معافیت را در مقاله مالیات هنرمندان ببینید.

نکته

معافیت از پرداخت مالیات به معنای معافیت از انجام تکالیف مالیاتی نیست. شرط استفاده از کلیه معافیتهای مالیاتی انجام تکالیف مالیاتی در زمان مقرر از سوی سازمان امور مالیاتی است.

خوب است بدانید:

بر اساس بند د تبصره 6 قانون بودجه سال 1402 کل کشور، در راستای حمایت از توسعه اقتصاد رقومی (دیجیتال) در کشور و تشویق کسب و کارهای اینترنتی به استفاده از سکو (پلتفرم) های داخلی، تا پایان سال 1402 درآمد کسب و کارهای اشخاص حقیقی در سکو (پلتفرم) های داخلی مورد تأیید وزارت ارتباطات و فناوری اطلاعات که تا پایان سال 1401 فاقد پرونده مالیاتی بودهاند، مشمول نرخ صفر مالیاتی میشود. همچنین عدم تسلیم اظهارنامه مالیاتی توسط اشخاص یاد شده بابت مالیات کسب و کارهای اینترنتی تا پایان سال 1400 موجب محرومیت از معافیتهای مالیاتی نخواهد بود.

اگر هنوز کسب و کار حسابداری فریلنس خود را آغاز نکردهاید، پیشنهاد میکنیم حتما دوره آموزش حسابداری را که به صورت جامع از پایه تا پیشرفته مباحث و نکات و چالشهای حسابداری را توضیح داده است شرکت کنید و یک حسابدار فریلنسر حرفهای شوید.

همچنین کسب آموزش جامع مالیات میتواند شما را برای آشنایی با تکالیف مالیات فریلنسر ها و نحوه انجام آنها در مهلت مقرر یاری نماید.

2 پاسخ

سلام وقتتون بخیر.

فرض کنید من یک فریلنسر تو زمینه تولید محتوا و طراحی سایت و گرافیک هستم. یعنی به صورت شخصی پروژه میگیرم و بعضی از پرداختی هام از طریق سایت هست (درگاه پرداخت آنلاین مثلا زرین پال) و برخی دیگر به صورت کارت به کارت مستقیم از مشتری به کارت من. میخاستم بدونم

– معافیت مالیاتی من، معافیت معیشتی مشاغل هست (47.5 میلیون) یا معافیت اشخاص حقیقی (120 میلیون در سال)؟

– ماده این دو تا معافیت مالیاتی رو هم میشه بگید؟ فک کنم اولی ماده 101 و دومی ماده 84 درسته؟

سلام دوست عزیز

معافیت ماده 84 ق.م.م برای اشخاصی است که با انعقاد “قرارداد کار” مشغول فعالیت هستند. ماده 101 ق.م.م برای اشخاص حقیقی صاحبان مشاغل است. بدین ترتیب شما بر اساس نوع فعالیت خود معافیت مالیاتی خود را تعیین نمایید.

لازم است بدانید در اظهارنامه عملکرد 1401، میزان معافیت موضوع ماده 101 ق.م.م، معادل 396,000,000 ريال است. مطابق قانون بودجه 1402 کل کشور، رقم 47.5 میلیون تومان مربوط به معافیت مالیاتی صاحبان مشاغل برای عملکرد سال 1402 است.