شاید برای شما خیلی جالب باشد تا بدانید مراحل انجام کارهای مهم در حوزه مالیاتی به چه صورتی بوده و چه مدارکی مورد نیاز است. در این پست شما را با 8 فرآیند مهم مالیاتی آشنا میکنیم.

ماده ۱۷۰ قانون مالیاتهای مستقیم:

مرجع رسیدگی به هر گونه اختلافات كه در تشخیص مالیات های موضوع این قانون بین اداره امور مالیاتی و مودی ایجاد شود هیأت حل اختلاف مالیاتی می باشد مگر مواردی كه به موجب مقررات سایر مواد این قانون مرجع رسیدگی دیگری تعیین شده باشد.

هدف از اجرای روش:

حل اختلاف بین مامورین و مودیان مالیاتی و صدور رأی لازم جهت رفع اختلاف و ابلاغ آن به مودی.

خدمت گیرندگان:

كلیه اشخاصی كه به رقم درآمد مشمول مالیات و یا مبلغ مالیات تشخیص شده توسط اداره امورمالیاتی اعتراض داشته باشند.

مدارك مورد نیاز:

۱- اعتراض كتبی به مالیات تشخیص شده

۲- كلیه اسناد و مدارك معتبری كه بنواند ادعای مودی محترم مالیاتی را به اثبات برساند.

شرح مراحل انجام كار

۱- تسلیم اعتراض كتبی به واحد مالیاتی

۲- دستور كارشناس ارشد كل و ثبت در دفتر اندیكاتور

۳- تعیین وقت كمیسیون از دفتر اموركمیسیون ها توسط واحد مالیاتی و ابلاغ آن به مودی

۴- حضور در جلسه هیأت حل اختلاف مالیاتی و ارائه لایحه و اسناد و مدارك مثبته

۵- صدور رأی توسط اعضاء محترم هیأت حل اختلاف مالیاتی

۶- ثبت رأی صادره توسط دفتر امور كمیسیونها و ارجاع آن به واحد مالیاتی

۷- ابلاغ رأی صادر شده به مودی محترم مالیاتی

پیشنهاد میشود بخوانید: اختلافمان با اداره مالیاتی را چگونه حل و فصل کنیم؟

قوانین و مقررات مربوطه

مرجع رسیدگی به كلیه اختلاف های مالیاتی جز درمواردی كه ضمن مقررات این قانون مرجع دیگری پیش بینی شده، هیأت حل اختلاف مالیاتی است . هر هیأت حل اختلاف مالیاتی از سه نفر به شرح زیر تشكیل خواهد شد:

۱- یك نفر نماینده سازمان امور مالیاتی كشور.

۲- یك نفر قاضی اعم از شاغل یا بازنشسته . (درصورتی كه قاضی بازنشسته واجد شرایطی در شهرستانها یا مراكز استانها وجود نداشته باشد بنا به درخواست سازمان امور مالیاتی كشور، رئیس قوه قضائیه یك نفر قاضی شاغل را برای عضویت هیأت معرفی خواهد نمود.)

۳- یك نفر نماینده از اتاق بازرگانی و صنایع و معادن یا اتاق تعاون یا جامعه حسابداران رسمی یا مجامع حرفه ای یا تشكل های صنفی یا شورای اسلامی شهر به انتخاب مودی درصورتی كه برگ تشخیص مالیات ابلاغ قانونی شده باشد و یا همزمان با تسلیم اعتراض به برگ تشخیص در مهلت قانونی مودی انتخاب خود را اعلام ننماید سازمان امور مالیاتی با توجه به نوع فعالیت مودی یا موضوع مورد رسیدگی از بین نمایندگان مزبور یك نفر را انتخاب خواهد كرد.

تبصره ۱ ماده ۱۸۶ قانون مالیاتهای مستقیم:

اعطای تسهیلات بانكی به اشخاص حقوقی و همچنین صاحبان مشاغل از طرف بانكها و سایر موسسات اعتباری منوط به اخذ گواهی های زیر خواهد بود:

۱- گواهی پرداخت یا ترتیب پرداخت بدهی مالیاتی قطعی شده

۲- گواهی اداره امور مالیاتی مربوط مبنی بروصول نسخه ای از صورت های مالی ارائه شده به بانكها و سایر موسسات اعتباری ضوابط اجرائی این تبصره توسط سازمان امور مالیاتی و بانك مركزی جمهوری اسلامی ایران تعیین و ابلاغ خواهد شد.

هدف از اجرای روش:

صدور گواهی برای اشخاص حقوقی ( شركت ها ) و دیگر صاحبان مشاغل جهت بهره مندی آنان از تسهیلات بانكی

خدمت گیرندگان:

كلیه اشخاص حقیقی و حقوقی كه قصد استفاده از تسهیلات بانكی را دارند.

مشخصات عوامل و متصدیان اجرای روش :

كلیه واحد های مالیاتی مشاغل و واحدهای مالیاتی شركت ها

مدارك مورد نیاز:

الف : اشخاص حقوقی

۱- تصویر آگهی تاسیس شركت

۲- تصویر اساسنامه شركت

۳- لیست سهامداران به همراه فتوكپی شناسنامه آنها

۴ – فتوکپی کارت ملی (پشت و رو)

۴- تصویر پروانه بهره برداری

۵- استعلام بانك عامل

۶- ارائه صورتهای مالی و یا هر سند تائید شده توسط بانك عامل كه منجر به اعطای تسهیلات بانكی گردیده

۷- ترتیب پرداخت بدهی مالیاتی قطعی شده (در صورت وجود)

ب : اشخاص حقیقی

۱- تصویر پروانه كسب ۲- فتوكپی شناسنامه ۳- فاكتورهای مربوط به خرید ماشین آلات، ابزار و یا هر نوع وسیله دیگری كه منجر به اعطای تسهیلات بانكی گردیده ۴- استعلام بانك عامل

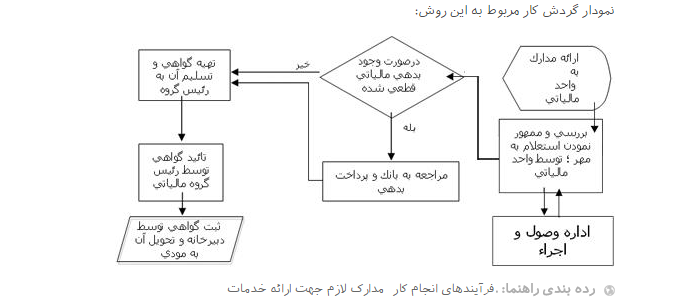

شرح مراحل انجام كار

۱- تسلیم استعلام بانك عامل یا موسسات اعتباری به واحد مالیاتی مربوطه

۲- صدور دستور توسط رئیس گروه مالیاتی و ثبت در دفتر توسط دبیرخانه

۳- ارسال استعلام به اداره وصول و اجراء جهت بررسی عدم وجود بدهیهای احتمالی قطعی شده قبلی و ممهور نمودن استعلام .

۴- مراجعه به واحد مالیاتی و شروع رسیدگی به پرونده

۵- مراجعه مودی به بانك جهت پرداخت بدهی مالیاتی (در صورت داشتن بدهی)

۶- صدور گواهی لازم توسط واحد مالیاتی و امضاء آن توسط رئیس گروه مالیاتی

۷- مراجعه به دبیرخانه جهت ثبت و اخذ گواهی توسط مودی

قوانین و مقررات مربوطه

تبصره ۱ ماده ۱۸۶ – اعطای تسهیلات بانكی به اشخاص حقوقی و همچنین صاحبان مشاغل از طرف بانكها و سایر موسسات اعتباری منوط به اخذ گواهی های زیر خواهد بود :

۱- گواهی پرداخت یا ترتیب پرداخت بدهی مالیاتی قطعی شده

۲- گواهی اداره امور مالیاتی مربوط مبنی بروصول نسخه ای از صورت های مالی ارائه شده به بانكها و سایر موسسات اعتباری ضوابط اجرائی این تبصره توسط سازمان امور مالیاتی و بانك مركزی جمهوری اسلامی ایران تعیین و ابلاغ خواهدشد

متوسط مدت زمان شروع تا خاتمه اجرای روش :

در صورت تسویه بدهی مالیاتی، حداكثر تا ۴۸ ساعت .

ماده ۱۸۶ قانون مالیاتهای مستقیم:

صدور یا تجدید یا تمدید كارت بازرگانی و پروانه كسب یا كار اشخاص حقیقی یا حقوقی از طرف مراجع صلاحیت دار منوط به ارائه گواهی از اداره امورمالیاتی ذیربط مبنی بر پرداخت یا ترتیب پرداخت بدهی مالیاتی قطعی شده می باشد و درصورت عدم رعایت این حكم مسئولان امر نسبت به پرداخت مالیاتهای مزبور با مودی مسئولیت تضامنی خواهند داشت.

مدارك مورد نیاز جهت صدور یا تمدید پروانه كسب :

۱- استعلام اتحادیه مربوطه

۲- فتوكپی برگ اول ( و برگ آخر در صورت داشتن توضیحات )

۳ – فتوکپی کارت ملی (پشت و رو)

۴- كپی سند مالكیت یا اجاره نامه و یا سند سرقفلی

۵- دو قطعه عكس ۴×۳

۶- ترتیب پرداخت بدهی مالیاتی قطعی شده (در صورت وجود )

جهت صدور یا تمدید كارت بازرگانی

۱- استعلام اتاق بازرگانی

۲- فتوكپی از تمام صفحات كارت بازرگانی

۳- تكمیل اظهارنامه مالیاتی

۴- كپی سند مالكیت یا اجاره نامه و یا سند سرقفلی

۵- ترتیب پرداخت بدهی مالیاتی قطعی شده (در صورت وجود )

هدف از اجرای روش:

ارائه گواهی مفاصا حساب پرداخت مالیات بر مشاغل

خدمت گیرندگان:

كلیه اصناف، كسبه و تجاری كه در صدد اخذ یا تمدید پروانه كسبی یا كارت بازرگانی میباشند و یا قصد اخذ تسهیلات بانكی از بانكها را دارند.

شرح مراحل انجام كار:

۱- ارائه مدارك به واحد مالیاتی مربوطه

۲- ممهور نمودن استعلام به مهر واحد مالیاتی و ارسال به اداره وصول و اجرائیات

۳- بررسی توسط اداره وصول و اجرا برای داشتن مانده بدهی و وصول مالیات در صورتی كه از قبل قطعی و ترتیب پرداخت آن داده نشده است.

۴- ارسال مجدد به واحد مالیاتی

۵- بررسی توسط واحد مالیاتی مربوطه برای اعلام مالیات قطعی شده احتمالی

۶- ارسال به بانك جهت وصول مالیات متعلقه

۷- تهیه پیش نویس گواهی مفاصا حساب و ارسال آن به رئیس گروه مالیاتی

۸- تائید مفاصا حساب توسط رئیس گروه مالیاتی و ثبت در دفتر رئیس گروه مالیاتی

۹- ارائه گواهی مفاصا حساب به مرجع استعلام كننده

قوانین و مقررات مربوطه

ماده ۱۸۶: صدور یا تجدید یا تمدید كارت بازرگانی و پروانه كسب یا كار اشخاص حقیقی یا حقوقی از طرف مراجع صلاحیت دار منوط به ارائه گواهی از اداره امورمالیاتی ذیربط مبنی بر پرداخت یا ترتیب پرداخت بدهی مالیاتی قطعی شده می باشد و درصورت عدم رعایت این حكم مسئولان امر نسبت به پرداخت مالیاتهای مزبور با مودی مسئولیت تضامنی خواهند داشت.

ماده ۱۸۶ قانون مالیاتهای مستقیم:

صدور یا تجدید یا تمدید كارت بازرگانی و پروانه كسب یا كار اشخاص حقیقی یا حقوقی از طرف مراجع صلاحیت دار منوط به ارائه گواهی از اداره امورمالیاتی ذیربط مبنی بر پرداخت یا ترتیب پرداخت بدهی مالیاتی قطعی شده می باشد و در صورت عدم رعایت این حكم مسئولان امر نسبت به پرداخت مالیاتهای مزبور با مودی مسئولیت تضامنی خواهند داشت.

مدارك مورد نیاز جهت صدور یا تمدید پروانه كسب:

۱. استعلام اتحادیه مربوطه

۲. فتوكپی برگ اول (و برگ آخر در صورت داشتن توضیحات)

۳. فتوکپی کارت ملی (پشت و رو)

۴. كپی سند مالكیت یا اجاره نامه و یا سند سرقفلی

۵. دو قطعه عكس ۴×۳

ترتیب پرداخت بدهی مالیاتی قطعی شده (در صورت وجود)

جهت صدور یا تمدید كارت بازرگانی

۱. استعلام اتاق بازرگانی

۲. فتوكپی از تمام صفحات كارت بازرگانی

۳. تكمیل اظهارنامه مالیاتی

۴. كپی سند مالكیت یا اجاره نامه و یا سند سرقفلی

۵. ترتیب پرداخت بدهی مالیاتی قطعی شده (در صورت وجود)

هدف از اجرای روش: ارائه گواهی مفاصا حساب پرداخت مالیات بر مشاغل

خدمت گیرندگان:

كلیه اصناف، كسبه و تجاری كه در صدد اخذ یا تمدید پروانه كسبی یا كارت بازرگانی میباشند و یا قصد اخذ تسهیلات بانكی از بانكها را دارند.

شرح مراحل انجام كار:

۱. ارائه مدارك به واحد مالیاتی مربوطه

۲. ممهور نمودن استعلام به مهر واحد مالیاتی و ارسال به اداره وصول و اجرائیات

۳. بررسی توسط اداره وصول و اجرا برأی داشتن مانده بدهی و وصول مالیات در صورتی كه از قبل قطعی و ترتیب پرداخت آن داده نشده است.

۴. ارسال مجدد به واحد مالیاتی

۵. بررسی توسط واحد مالیاتی مربوطه برأی اعلام مالیات قطعی شده احتمالی

۶. ارسال به بانك جهت وصول مالیات متعلقه

۷. تهیه پیش نویس گواهی مفاصا حساب و ارسال آن به رئیس گروه مالیاتی

۸. تائید مفاصاحساب توسط رئیس گروه مالیاتی و ثبت در دفتر رئیس گروه مالیاتی

۹. ارائه گواهی مفاصا حساب به مرجع استعلام كننده

قوانین و مقررات مربوطه ماده ۱۸۶:

صدور یا تجدید یا تمدید كارت بازرگانی و پروانه كسب یا كار اشخاص حقیقی یا حقوقی از طرف مراجع صلاحیت دار منوط به ارائه گواهی از اداره امورمالیاتی ذیربط مبنی بر پرداخت یا ترتیب پرداخت بدهی مالیاتی قطعی شده می باشد و در صورت عدم رعایت این حكم مسئولان امر نسبت به پرداخت مالیاتهای مزبور با مودی مسئولیت تضامنی خواهند داشت.

متوسط مدت زمان شروع تا خاتمه اجرای روش : حدود ۲ ساعت پس از ترتیب پرداخت بدهی احتمالی

هدف از اجرای روش:

رسیدگی به شكایات و اختلافات مودیان محترم مالیاتی

خدمت گیرندگان:

كلیه مودیان مالیاتی كه به نحوی از انحاء، جهت انجام امورات خویش با اداره امور مالیاتی ارتباط دارند.

مدارك مورد نیاز:

شكوائیه و مستندات لازم ( فرم خاصی مورد استفاده قرار نمیگیرد )

شرح مراحل انجام كار:

مرحله اول :

شكوائیه ها معمولاً به سه طریق ذیل به واحد ارزیابی و رسیدگی به شكایات ارسال میگردد.

الف) شكوائیه هائی كه از طریق مراجع مختلف به اداره كل امورمالیاتی ارسال میشود و مدیركل محترم دستور بررسی صادر میفرمایند.

ب ) شكوائیه هائی كه مدیركل محترم (در موارد خاص نسبت به یك موضوع معین) ، شخصاً دستور رسیدگی صادر میفرمایند.

ج ) مودیان محترمی كه حضوراً به واحد ارزیابی و رسیدگی به شكایات مراجعه نموده و تقاضای رسیدگی به شكایات را دارند.

مرحله دوم :

شكوائیه پس از ثبت شماره در دبیرخانه به واحد ارزیابی و رسیدگی به شكایات ارجاع داده میشود.

نحوه پاسخگوئی به شكایات به یكی از صورتهای زیر امكان پذیر است.

الف) چنانچه موضوع و مضمون شكوائیه طوری باشد كه بتوان فوراً به آن پاسخ گفت، بلافاصله پس از

۱- بررسی و تائید مسئول محترم كارشناسان

۲- تائید و امضاء معاونت محترم مالیاتی

۳- امضاء مدیر كل محترم اداره امورمالیاتی

۴- ثبت شماره در دبیرخانه اداره كل

پاسخ لازم به مؤدی محترم مالیاتی داده میشود.

ب ) پس از بررسی محتوی و مضمون شكوائیه چنانچه لازم باشد ، تصویر شكوائیه با انضمام نامه مراجع پیگیری كننده ، طی نامهای به واحد مربوطه در سطح شهرستان تبریز و ادارات تابعه ارسال و از مسئول یا مسئولین مربوطه خواسته میشود تا در اسرع وقت نسبت به موارد عنوان شده در شكوائیه دقیقاً رسیدگی و جریان امر را با تشریح و توضیح كامل موضوع به انضمام پرونده مربوطه ، به واحد بازرسی و پاسخگوئی به شكایات اداره كل ارسال نمایند.

پس از وصول پرونده ، موضوع شكوائیه دقیقاً بررسی و محتویات پرونده بطور دقیق مورد رسیدگی قرار گرفته و پس از مشورت و كسب راهنمائی های لازم با مسئول محترم كارشناسان ، پیش نویس جوابیه (كه الزاماً با مستندات قانونی همراه است و معمولا مؤدی محترممالیاتی جهت اخذ نتیجه مطلوب راهنمائی میگردد) تهیه و پس از تائید و امضاء ایشان به معاونت محترم مالیاتی ارسال میگردد تا مجدداً مورد بررسی قرار گیرد، نهایتاً برای تائید نهائی به خدمت مقام محترم مدیركل ارسال میگردد كه در صورت تائید مراتب ، جوابیه تایپ شده و به نشانی مؤدی و در صورت نیاز به مراجع مختلف ارسال می گردد.

در ضمن ، چنانچه مضمون شكوائیه ، طوری باشد كه واحدهای دیگری نیاز به پیگیری موضوع داشته باشند ، (از جمله : نمایندگی محترم دادستانی و یا حراست محترم اداره كل) رونوشت شكوائیه ارسال میگردد تا از طریق آن نهادها نیز پیگیری شود سر انجام پس از جمع بندی ، اقدامات لازم انجام گرفته و پاسخ مقتضی داده میشود.

متوسط مدت زمان شروع تا خاتمه اجرای روش :

– در مورد اغلب شكوائیهها در عرض كمتر از یك روز پاسخ لازم داده میشود.

– درمورد بعضی از شكوائیه ها ، چون مستلزم تحقیق و تفحص بیشتر و نیاز به اخذ پرونده و پاسخ گیری از مسئولین ذیربط دارد ، لذا از یك الی ده روز طول میكشد.

ماده ۳۵ قانون مالیاتهای مستقیم :

ادارات ثبت اسناد و املاك موقعی كه مال غیر منقول را به اسم وراث یا موصی له ثبت می نمایند، همچنین كلیه دفاتر اسناد رسمی در موقعی كه میخواهند تقسیم نامه یا هر نوع معامله وراث راجع به ترك را ثبت كنند، باید گواهی نامه اداره امور مالیاتی صلاحیت دار را مبنی بر عدم شمول مالیات یا این مالیات متعلق كلا پرداخت یا ترتیب یا تضمین لازم برأی پرداخت آن داده شده است مطالبه نمایند و قبل از ارائه این گواهی نامه مجاز به ثبت نیستند.

هدف از اجرأی روش

صدور مجوز جهت تنظیم سند رسمی اعم از نقل و انتقال یا تقسیم نامه به ماترك متوفی بین وراث یا هرنوع معامله وراث با اشخاص دیگر

خدمت گیرندگان

كلیه افرادی كه نسبت به تنظیم اظهارنامه ارث اقدام مینمایند.

مدارك مورد نیاز:

۱- تكمیل اظهارنامه مالیات بر ارث در اجرأی ماده ۲۶ ق.م.م كه وراث مكلفند تا ۶ ماه از تاریخ فوت نسبت به تكمیل و تسلیم اقدام نمایند.

۲- تقاضای كتبی جهت اخذ فرم ۱۸

۳- كپی سند مالكیت زمین

۴- كپی سند مالكیت خانه

۵- كپی سند مالكیت اتومبیل ( خودرو )

۶- كپی سند مالكیت تلفن ثابت و همراه

۷- كپی برگ فوت

۸- كپی وصیت نامه

۹- كپی شناسنامه كلیه وراث

۱۰- كپی كارت ملی كلیه وراث (پشت و رو )

۱۱- كپی سند ازدواج

– لازم به یادآوری است به همراه داشتن اصل كلیه اسناد فوق جهت تطبیق با تصاویر آنها الزامی است.

شرح مراحل انجام كار:

۱- تسلیم اظهارنامه مالیات بر ارث توسط وراث

۲- صدور دستور توسط رئیس گروه مالیاتی و ثبت در دفتر توسط دبیرخانه

۳- صدور فرم ۱۸

۴- ارسال اظهارنامه به دفتر مركزی ارث ، واقع در تهران ؛ توسط اداره امورمالیاتی

۵- تسلیم حصر وراثت و تقاضای صدور فرم ۱۹ توسط وراث

۶- صدور دستور توسط رئیس گروه مالیاتی و ثبت در دفتر دبیرخانه

۷- تنظیم گزارش ارزیابی ماترك متوفی توسط كارشناس ارشد مالیاتی

۸- تائید گزارش ارزیابی كارشناس ارشد مالیاتی توسط رئیس گروه مالیاتی

۹- وصول مالیات (در صورتیكه وراث مشمول مالیات بر ارث باشند)

۱۰- صدور گواهی فرم ۱۹ و تحویل آن به مودی

9 پاسخ

باسلام احترام ، یک مشکل مالیاتی دارم : درمورد تعدیل سنواتی : زیان ابرازی سال 91 که توسط حوزه مورد قبول واقع نشده و بابت سال 91 مالیات محاسبه گردیده ولی در سال 92 به علت تعدیل سنواتی از حساب مذکور مجدد مالیات محاسبه شده است . لطفآ راهنمایی فرمایید که چگونه میشود از مالیات مضاعف جلوگیری نمود طبق کدام بخشنامه و یا ماده قانونی .

آقای جلالی سلام :

درآمد مشمول مالیات در سالهای 91 و 92 از طریق رسیدگی به دفاتر تعیین شده یا علی الراس ؟ بخشنامه ۲۱۰۱۲/۲۰۰مورخ ۹۱/۱۰/۲۵(رسیدگی به حساب تعدیلات سنواتی) را مطالعه کنید .

سلام استاد . دوست دارم در کلاسها شرکت کنم ولی در سایت هیچ شماره تلفنی پیدا نمیکنم که با مجموعه شما صحبت کنم و اطلاعاتی کسب کنم لطفا راهنمایی بفرمایید .

سلام

ببخشید اصلا تصویر قابل ملاحظه و نکته برداری نیست، لطفا لینک دانلود را اصلاح کنید

با تشکر از سایت خوبتان

سلام علی عزیز

اصلاحات لازم اعمال شد

امیدوارم لذت ببرید

سلام

لینک دانلود یه عکس بی کیفیت رو نشون میده…

اصلا نمیشه موارد اون رو مطالعه کرد…

سلام میکنم به شما

به زودی مشکل حل خواهد شد

لينك هاي دانلود همه خراب است !!!!!!!!!!!!!!!!!!!!

حل شد