مالیات نقل و انتقال املاک یک نوع مالیات مستقیم برای معاملاتی است که شخص حقیقی یا حقوقی ناشی از واگذاری حقوق خود نسبت به املاک واقع در ایران پس از کسر معافیتهای مقرر در قانون مالیاتهای مستقیم مصوب 1394/04/31 به مأخذ ارزش معاملاتی و یا وجوه دریافتی وضع میشود. در این نوشتار مفاد قانونی مرتبط، نحوه محاسبه مالیات نقل و انتقال املاک با مثال، مدارک لازم برای پرداخت مالیات نقل و انتقال ملک ارائه شده است.

مالیات نقل و انتقال املاک در معاملات قطعی، طبق ارزش معاملاتی ملک در زمان ثبت معامله در دفتر اسناد رسمی محاسبه میشود. در زمان نقل و انتقال املاک چه مسکونی چه تجاری در دفترخانه مالیات نقل و انتقال به میزان ۵ درصد ارزش معاملاتی آن ملک از مالک (فروشنده) دریافت میشود. تعیین میزان ارزش معاملاتی بر عهده “کمسیون تقویم املاک” میباشد. کمسیون تقویم املاک ارزش معاملاتی را از طریق ضوابط زیر تعیین میکند:

مالیات نقل و انتقال املاک طبق ماده 59 قانون مالیات های مستقیم 5% ارزش معاملاتی (که مطابق ماده 64 همان قانون تعیین میگردد) محاسبه میشود. در صورت انتقال حق واگذاری (حق کسب یا پیشه یا حق تصرف محل یا حقوق ناشی از موقعیت تجاری محل که به سرقفلی معروف است) 2% مبلغ دریافت شده توسط مالک، ملاک تعیین مالیات خواهد بود.

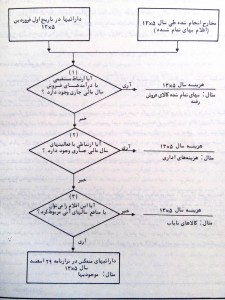

مراجعه به دفاتر اسناد رسمی با داشتن مدارک لازم و مبایعهنامه در این مرحله وضعیت سند از نظر اینکه در گرو بانک و یا ارگانهای دیگرهست یا خیر انجام میشود. بررسی اینکه ملک در حال معامله، در طرحهای ساخت و سازهای شهری نبوده باشد دریافت نتیجه نهایی این استعلامها حدود دو روز تا ۲ هفته طول میکشد. در ضمن هزینههای مربوط به این استعلام بر عهده صاحب سند است.

مراجعه به شهرداری منطقه ای که ملک مورد معامله در آن قراردارد. صاحب سند با در دست داشتن مدارک هویتی خود و ملک مورد نظر به شهرداری مراجعه کرده تا عوارض نوسازی و پسماند را تسویه کند. هزینهها از صاحب سند دریافت شده و برگه مفاصاحساب بهدست صاحب سند میرسد.

مبلغ مورد نظر بابت عوارض و نوسازی به ارزش ملک و موقعیت آن بستگی دارد. در این مرحله ملک هر بدهی دیگری به شهرداری داشته باشد تسویه میشود.

مراجعه به اداره دارایی مربوط به ملک در صورت وجود بدهی تسویه بدهی باید انجام گیرد تا مفاصاحساب دارایی قابل دریافت باشد.

پس از انجام تسویه حسابها مدارک را به دفتر خانه تحویل داده و روز محضر را مشخص نمایید. دو طرف معامله، شرحی از تسویه کامل مبلغ ملک و شرایط فروش خود به دفتر اسناد رسمی ارائه میدهند. وقتی معامله قطعی شد. بنچاق (سند قطعی) در این مدت تنظیم و اطلاعات مربوط به آن در سیستم شبکهای اسناد رسمی به ثبت میرسد. آخرین هزینهای که در این مرحله پرداخت میکنید هزینه انتقال قطعی سند است. معمولا این هزینه را خریدار و فروشنده به صورت مساوی پرداخت میکنند.

این فرایند مربوط به سند قطعی هست و برای سند رهنی باید نامه بانک نیز ضمیمه پرونده شود و هزینه سند رهنی به صورت کامل به عهده خریدار می باشد مگر توافقی غیر باشد.

هزینههایی مثل مفاصا حساب شهرداری و دارایی و مالیات و استعلام سند ازجمله هزینههایی است که فروشنده باید پرداخت کند. البته این موضوع با توافق طرفین می تواند تغییر کند.

نقل و انتقال قطعي املاک به مأخذ ارزش معاملاتی و به نرخ پنج درصد (5%) و همچنين انتقال حق واگذاری محل به مأخذ وجوه دريافتي مالک يا صاحب حق و به نرخ دو درصد (2%) در تاريخ انتقال از طرف مالكان عين يا صاحبان حق مشمول ماليات میباشد.

تبصره 2: حق واگذاري محل از نظر اين قانون عبارت است از حق كسب يا پيشه يا حق تصرف محل يا حقوق ناشی از موقعيت تجاری محل.

تعیین ارزش معاملاتی املاک بر عهده کمیسیون تقویم املاک می باشد. کمیسیون مزبور موظف است ارزش معاملاتی موضوع این قانون را در سال اول معادل دو درصد(2%) میانگین قیمتهای روز منطقه با لحاظ ملاکهای زیر تعیین کند. این شاخص هر سال به میزان دو واحد درصد افزایش مییابد تا زمانیکه ارزش معاملاتی هر منطقه به بیست درصد(20%) میانگین قیمتهای روز املاک برسد.

الف- قیمت ساختمان با توجه به مصالح (اسکلت فلزی یا بتون آرمه یا اسکلت بتونی و سوله و غیره) و قدمت و تراکم و طریقه استفاده از آن (مسکونی، تجاری، اداری، آموزشی، بهداشتی، خدماتی و غیره) و نوع مالکیت

ب- قیمت اراضی با توجه به نوع کاربری و موقعیت جغرافیایی از لحاظ تجاری، صنعتی، مسکونی، آموزشی، اداری و کشاورزی

نقل و انتقال قطعی املاک که در اجرای قوانین و مقررات اصلاحات ارضی به عمل آمده و یا خواهد آمد و واحدهای مسکونی از طرف شرکتهای تعاونی مسکن به اعضای آنها مشمول مالیات موضوع این فصل نخواهد بود.

در صورتی که انتقال گیرنده دولت یا شهرداریها یا مؤسسات وابسته به آنها بوده و همچنین در مواردی که ملک به وسیله اجرای ثبت و یا سایر ادارات دولتی به قائممقامی مالک انتقال داده میشود چنانچه بهای مذکور در سند کمتر از ارزش معاملاتی باشد در محاسبه مالیات موضوع ماده (59) این قانون بهای مذکور در سند به جای ارزش معاملاتی هنگام انتقال حسب مورد ملاک عمل قرار خواهد گرفت.

فسخ معاملات قطعی املاک براساس حکم مراجع قضایی به طور کلی و اقاله یا فسخ معاملات قطعی املاک در سایر موارد تا ششماه بعد از انجام معامله به عنوان معامله جدید مشمول مالیات موضوع این فصل نخواهد بود.

املاکی که در اجرای ماده (34) قانون ثبت مصوب مردادماه 1320 و اصلاحات بعدی آن به دولت تملیک میشود از پرداخت مالیات نقل و انتقال قطعی معاف است.

اولین انتقال قطعی واحدهای مسکونی ارزان و متوسط قیمت که ظرف مدت ده سال از تاریخ تصویب این قانون مطابق ضوابط و قیمتهایی که وزارتخانههای مسکن و شهرسازی و امور اقتصادی و دارایی تعیین مینمایند احداث و حداکثر در مدت یک سال از تاریخ انقضای مهلت اجرای برنامه احداث که حسب مورد توسط وزارت مسکن و شهرسازی یا شهرداری محل تعیین میشود منتقل گردد از پرداخت مالیات بر نقل و انتقال قطعی املاک معاف میباشد.

هرگونه مال یا وجوهی که از طرف وزارتخانهها و مؤسسات و شرکتهای دولتی یا شهرداریها بابت عین یا حقوق راجع به املاک و اراضی برای ایجاد و یا توسعه مناطق نظامی یا مرافق عامه از قبیل توسعه یا احداث جاده، راهآهن، خیابان، معابر، لولهکشی آب و نفت و گاز، حفر نهر و نظایر آنها به مالک یا صاحب حق تعلق میگیرد یا به حساب وی به ودیعه گذاشته میشود از مالیات نقل و انتقال موضوع این فصل معاف خواهد بود.

املاکی که طبق قوانین مربوطه در فهرست آثار ملی ایران به ثبت رسیده یا میرسد در صورت انتقال به سازمان میراث فرهنگی کشور نسبت به کل مالیات نقل و انتقال قطعی متعلق و در سایر موارد که مالکیت در دست اشخاص باقی میماند نسبت به (50) درصد مالیات مربوط به درآمد موضوع فصل مالیات بر درآمد املاک از معافیت مالیاتی برخوردار خواهد شد. و همچنین هرگونه وجه یا مالی که از طرف اشخاص مذکور بابت تملک املاک یا حقوق واقع در محدوده طرحهای نوسازی، بهسازی و بازسازی محلات قدیمی و بافتهای فرسوده شهرها به مالکین یا صاحبان حق تعلق میگیرد از پرداخت مالیات نقل و انتقال معاف است.

زمینهایی که از طریق اسناد عادی معامله گردیده است در موقع تنظیم سند رسمی به نام خریدار قیمت اعیانی احداث شده به وسیله خریدار در محاسبه منظور نخواهد شد مشروط بر این که موضوع مورد تأیید مراجع ذیصلاح دولتی یا محاکم قضایی یا شهرداری محل که ملک در محدوده آن واقع است حسب مورد قرار گرفته باشد.

در مواردی که پس از پرداخت مالیات از طرف مؤدی معامله انجام نشود اداره امور مالیاتی مربوط مکلف است بنا به درخواست مؤدی و تأیید دفتر اسناد رسمی مربوط، مبنی بر عدم ثبت معامله ظرف پانزده روز از تاریخ اعلام دفتر اسناد رسمی مالیات وصول شده متعلق به معامله انجام نشده را از محل وصولی جاری طبق مقررات این قانون مسترد دارد. حکم این ماده در مورد استرداد مالیاتهای مربوط به حق واگذاری و درآمد اتفاقی نیز جاری خواهد بود.

در مورد املاک با عنوان دستدارمی یا عناوین دیگر که حسب عرف محل در تصرف شخصی است چنانچه متصرف تمامی حقوق خود نسبت به ملک را به دیگری منتقل نماید انتقال مزبور مشمول مالیات نقل و انتقال قطعی املاک برابر مقررات این فصل میباشد. همچنین در مورد درآمد حاصل از واگذاری سایر حقوق مربوط به این نوع املاک متصرف از نظر مالیاتی مانند مالک حسب مورد مشمول مالیات مربوط خواهد بود و در موارد فوق تاریخ تصرف تاریخ تملک متصرف محسوب میگردد.

از نظر مالیاتی مستأجرین املاک اوقافی اعم از این که اعیان احداث شده در آن داشته یا نداشته باشند نسبت به عرصه مشمول مقررات این فصل خواهند بود.

تبصره 1: در محاسبه مالیات این گونه مؤدیان تاریخ اجاره به جای تاریخ تملک منظور خواهد شد.

تبصره 2: حکم این ماده در مواردی که ملک توسط مستأجر واگذار میشود مانع اجرای تبصره (7) ماده (53) این قانون نخواهد بود.

در مواردی که نقل و انتقال موضوع ماده (52) این قانون طبق مقررات ایـن فصل مشمول مالیات بـه شـرح مـاده (59) این قانون باشد، وجه دیگری بابت مالیات بر درآمد نقل و انتقال مزبور مطالبه نخواهد شد.

اقای بهبود با دریافت مبلغ 25،000،000 ریال بابت حقوق ناشی از موقعیت تجاری محل واحد خود را به مالک اصلی واگذار و ملک را تخلیه نمود. مطلوبست: محاسبه مالیات نقل و انتقال مذکور.

اقای بهبود با دریافت مبلغ 25،000،000 ریال بابت حقوق ناشی از موقعیت تجاری محل واحد خود را به مالک اصلی واگذار و ملک را تخلیه نمود. مطلوبست: محاسبه مالیات نقل و انتقال مذکور.

مالیات انتقال حق واگذاری محل 500،000=2%*25،000،000

خانم الماسی یک واحد مسکونی خود را که در تاریخ 1397/2/10 برای آن گواهی پایان کار دریافت نمود در تاریخ 1399/02/02 به مبلغ 4،000،000،000 ریال به اقای انصاری به فروش رسانید. طرفین معامله قصد دارند سند قطعی ملک را منتقل نمایند. مطلوبست محاسبه مالیات بر نقل و انتقال قطعی مذکور با فرض اینکه ارزش معاملاتی ملک یادشده به مبلغ 2،800،000،000 ریال تعیین شده باشد.

مالیات قطعی نقل و انتقال به ماخذ ارزش معاملاتی 140،000،000=5%2،800،000،000

شش دانگ مالکیت ساختمانی به طور مشاع به سه نفر به نسبت یک دانگ، سه دانگ و دو دانگ تعلق دارد. چنانچه ارزش معاملاتی ملک مزبور 720،000،000 ریال و قیمت فروش ملک یاد شده 910،000،000 ریال باشد .سه نفر مالک مزبور بخواهند نسبت به انتقال ملک به خریدار اقدام کنند مالیات نقل و انتقال سهم هریک چقدر است؟

مالیات نقل وانتقال املاک به استناد ماده 59 ق.م.م 36،000،000= 5%* 720،000،000

مالیات سهم یک دانگ 6،000،000=1*(36،000،000/6)

مالیات سهم سه دانگ 18،000،000=3*(36،000،000/6)

مالیات سهم دو دانگ 12،000،000=2*(36،000،000/6)

آقای یاوری و همسرشان به ترتیب مالک 4 دانگ و 2 دانگ ملک و سرقفلی یک واحد تجاری در تاریخ 1399/04/08 نسبت به انتقال ملک و سرقفلی واحد تجاری مذکور جمعا به مبلغ 800،000،000 ریال اقدام مینماید. اطلاعات بدست امده توسط واحد مالیاتی مربوطه به شرح ذیل می باشد:

1- عرصه 15 متر مربع و اعیانی 45 مترمربع

2- ارزش معاملاتی هر متر مربع عرصه 1،000،000 ریال و ارزش معاملاتی هر متر مربع اعیانی 2،000،000 ریال.

3- ارزش واگذاری محل مربوطه 600،000،000 ریال.

مطلوب است محاسبه مالیات بر درآمد نقل و انتقال و هم چنین مالیات انتقال حق واگذاری محل مذکور به تفکیک برای هر یک از مالکین.

| ارزش معاملاتی عرصه | 15،000،000=1،000،000*15 |

| ارزش معاملاتی اعیان | 90،000،000 =2،000،000*45 |

| ارزش معاملاتی | 105،000،000=90،000،000+15،000،000 |

| مالیات نقل و انتقال | 5،250،000 =5%*105،000،000 |

| مالیات نقل و انتقال سهم آقای یاوری | 3،500،000=4*(5،250،000/6) |

| مالیات نقل و انتقال سهم خانم یاوری | 1،750،000= 2*(5،250،000/6) |

| مالیات حق واگذاری | 12،000،000=2%*600،000،000 |

| مالیات حق واگذاری سهم خانم یاوری | 4،000،000=2*(12،000،000/6) |

| مالیات حق واگذاری سهم آقای یاوری | 8،000،000=4*(12،000،000/6) |

| کل مالیات سهم آقای یاوری | 11،500،000=8،000،000+3،500،000 |

| کل مالیات سهم خانم یاوری | 5،750،000=4،000،000+1،750،000 |

2 پاسخ

تشکر از این که مطالب کاملی ارائه نموده اید

با سلام

ممنون از لطف شما دوست عزیز

موفق باشید