بدهی های احتمالی

سلام دوستان خوب پرشین حساب. امروز با یک موضوع مهم و چالشی در خصوص بدهی های احتمالی ( Possible Debt ) در خدمت شما هستیم. موضوعی که شاید بارها گذرا از آن رد شده باشیم و به این دقت آن را مورد بررسی قرار نداده ایم. اینکه بدهی های احتمالی چیست و یا در ترازنامه و صورت های مالی چگونه گزارش میشود مهمترین موضوع این بحث است.

بدهی های احتمالی چیست؟

در حسابداری همیشه با اتفاقات و رویدادهای 100 درصد مواجه نیستیم. گاهی رویدادهایی که در گذشته اتفاق افتاده و اثری در آینده دارد را باید شناسایی و گزارش نمود. چرا که این رویدادها گاها بر روند تجاری موسسه تاثیرگذار است. بدهی احتمالی تعهدی غیر قطعی است که از رویدادهای گذشته ناشی میشود که با شرایط خاص شناسایی میشود و یا شناسایی هم نخواهد شد.

سوالی که برای ما مطرح شد این بود که بدهی احتمالی آیا شناسایی میشود یا خیر؟ طبق استاندارد شماره 4 از استاندارد های حسابداری بدهی های احتمالی به سه قسم تفکیک شده اند :

نکته: بدهی های احتمالی در صورتهای مالی شناسایی نمیشود بلکه در مواردی که خروج منافع اقتصادی بعید نباشد در یادداشتهای توضیحی افشا میگردد.

اگر احتمال این وجود داشته باشد که برای ما یک بدهی و تعهد در دوره ای که ترازنامه قرار است تهیه شود، به وجود بیاید پس باید برای آن ذخیره در نظر گرفته شود. مثل ذخیره مالیات، ذخیره مزایای پایان خدمت و..

اگر احتمال وقوع این بدهی در تاریخ ترازنامه زیاد نباشد باید بدهی احتمالی را فقط افشا نماییم.

و اگر احتمال وجود تعهد و بدهی احتمالی بعید باشد و خروج منافع اقتصادی از شرکت بعید به نظر برسد نیازی به افشای اطلاعات هم نیست.

پس از این تعریف درمیابیم که ذخیره برای بدهی هایی به کار میرود که زمان تسویه و تعیین مبلغ آن با ابهام قابل توجهی همراه باشد. و این سه شرط را هم داشته باشد:

یعنی شرکت باید برای بدهی هایی ذخیره بگیرد که هیچ راهی به جز تسویه آن وجود نداشته باشد.

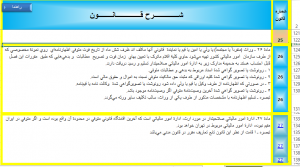

تصویر زیر نموداریست که نحوه شناسایی بدهی های احتمالیرا نشان میدهد:

مثال زیر را توجه نمایید.

شرکت تصمیم دارد که به مشتریان انگیزه خرید بیشتر دهد. از این رو تعیین میکند اگر 30عدد درب محصولات غذایی را به شرکت ارسال کنند به آن یک ربع سکه جایزه داده خواهد شد. ثبت حسابداری این رویداد:

خرید سکه به عنوان جایزه:

مسکوکات ****** بدهکار بانک******* بستانکار

هزینه جوایز تشویقی********بدهکار مسکوکات *********بستانکار

برآورد ذخیره برای این هزینه در سال بعد:

هزینه جایزه ******* بدهکار ذخیره جوایز تشویقی ****** بستانکار

به این ترتیب برای این تعهد احتمالی ذخیره در نظر گرفته خواهد شد.

استانداردهای حسابداری نکات زیادی را در خود جای داده که دانستن اطلاعاتی در این خصوص به همه چه حسابداران و چه مدیران کمک خواهد کرد تا به طریقی در رویدادهای مالی خود عمل کنند که اتکا پذیر و بدون خطا باشد. این نوع اطلاعات در جلوگیری از رد دفاتر نیز بسیار اثر گذار است. چرا که ثبتهایی که با تکیه بر استاندارد ها انجام شده باشد صحیح است و ممیز دلیلی برای رد دفاتر نخواهد داشت مگر اینکه خطایی رخ داده باشد.

در زیر فیلم بخشی از جلسه 13 دوره حسابداران ثروت آفرین که به این مبحث اشاره کرده است قرار دارد :

تمام تلاش تیم تهیه کننده دوره حسابداران ثروت آفرین بر این است که اصول حسابداری را با استاندارد ها تطبیق داده و به علاقه مندان آموزش دهد. که این تنها 5 دقیقه از کل 35 جلسه آموزش است که توسط اساتید محترم تیم پرشین حساب در حال آماده سازیست.

https://persianhesab.com/amoozesh/full-accounting-tax/

6 پاسخ

سلام.

از مطلب خوبتان سپاسگذارم. امکانش هست که کمی هم در مورد” تعهدات سرمایه ای” که در همان “بند تعهدات و بدهی های احتمالی” صورت های مالی حسابرسی شده می آید، توضیح بدهید؟

با سلام احترام

حتما این موضوع را به مسول مرتبط اعلام میکنم تا مقاله ای در مورد این موضوع ارائه دهند

با ارزوی موفقیت برای شما دوست عزیز

سلام

احتمال بعید یعنی چند درصد؟

سلام درود

منظور از مبلغ بعید یعنی احتمال بسیار کم نمیتوان درصدی را مشخص نمود اما برای دریافت اطلاعات بیشتر درباره این موضوع میتوانید استاندارد 4 حسابداری را مطالعه نمایید

لطفا لینک برای دانلود ویدئوهای شما قرار دهید

با تشکر

سلام دوست عزیز برای استفاده از فیلم ها از سایت آپارات به آدرس https://www.aparat.com/persianhesab استفاده کنید در کنار آن هم فیلم ها معمولا در کانال تلگرام پرشین حساب قرار داده خواهد شد. موفق باشید.