مالیات بر ارزش افزوده یا به اختصار VAT مالیات غیرمستقیمی است که به تفاوت بین ارزش کالای عرضه شده با کالای خریداری شده در یک دوره معین تعلق میگیرد. به عبارتی مالیات بر ارزش افزوده به مابه التفاوت مالیات و عوارض فروش با مالیات و عوارض خرید در یک دوره معین؛ گفته میشود.

از نکات مهم مالیات بر ارزش افزوده سال 1400 میتوان به تصویب دائمی آن اشاره کرد که باعث تغییراتی در بعضی از مفاد این قانون شده است.

مالیات ارزش افزوده به سه دسته تولیدی، درآمدی و مصرفی تقسیم میشود.

این نوع ارزش افزوده هم به کالای مصرفی تولید شده و هم به کالای سرمایهای که واحد تولیدی خریداری میکند، تعلق میگیرد.

این نوع مالیات بر مبنای کالاها و خدمات مصرفی است. در واقع به دلیل سرمايه گذاری و استهلاک از شمول پايه مالياتي خارج شده است و بار مالياتی از توليد به مصرف انتقال يافته است.

در واقع همان مالیات بر فروش تولید خالص کالاهاست که پس از کسر هزینه استهلاک به سرمایهگذاری خالص، ارزش افزوده از نوع درآمد به آن تعلق میگیرد.

مالیات بر ارزش افزوده، مالیاتی است که به کالا و خدمات عرضه شده تعلق میگیرد و طوری طراحی شده که مصرف کننده نهایی مالیاتی بابت ارزش کالا پرداخت میکند.

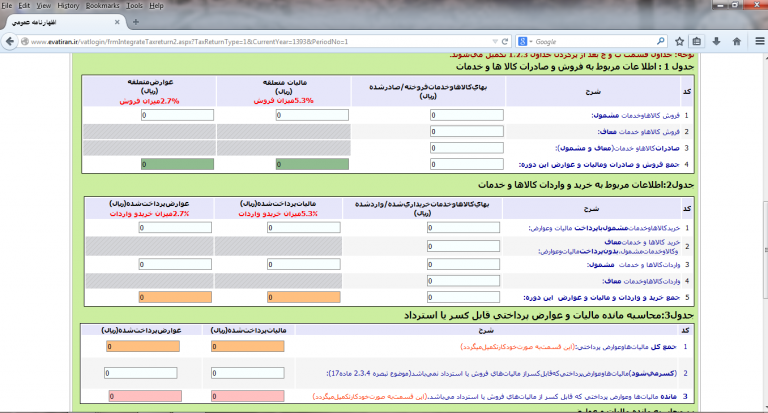

نحوه محاسبه ارزش افزوده در ایران روش، تفریقی یا روش صورتحساب است به این صورت که در هنگام خرید بنگاهها مبلغ اولیه به اضافه مالیات ارزش افزوده را پرداخت میکنند. در هنگام فروش کالا یا خدمات، مبلغ کالا یا خدمات را بهمراه مالیات ارزش افزوده از خریدار دریافت میکنند. در پایان دوره سه ماهه این مابه التفاوت این دو مبلغ به حساب سازمان امور مالیاتی واریز میشود.

موارد معاف از ارزش افزوده

در قانون قدیم VAT معافیتها در ماده 12 قید شده بود اما در قانون جدید ارزش افزوده که از 13 دی 1400 قابل اجرا شد معافیتهای مالیات بر ارزش افزوده در فصل سوم از ماده 9 تا 12 ارائه شده است.

ماهیت ارزش افزوده در هنگام خرید کالا بدهکار است که این مبلغ و هر گونه مبلغ عودتی مربوط به فروش، به بدهکار حساب مالیات بر ارزش افزوده منظور خواهد شد.

ماهیت مالیات بر ارزش افزوده در هنگام فروش کالا، بستانکار خواهد بود. تفاوت این دو مبلغ اگر اضافه پرداختی وجود داشته باشد توسط اداره دارایی استرداد شده و اگر کسر پرداختی وجود داشته باشد وجوه آن را باید به حساب سازمان امور مالیاتی واریز گردد.

زمان ارسال مالیات بر ارزش افزوده

مهلت ارسال اظهارنامه مالیات بر ارزش افزوده 15 روز بعد از پایان فصل است. مشمولان ابتدا باید اظهارنامه را از طریق سامانه ارسال کرده و سپس مبلغ مربوط به آن را واریز کنند تا مشمول جرایم مالیات ارزش افزوده و دیرکرد آن نشوند.

❗ نکته

طبق ماده 13 قانون دائم ارزش افزوده، تا زمان راه اندازی سامانه مودیان، ترتیبات ثبتنام، نحوه ارائه اظهارنامههای مالیاتی و رسیدگی به آنها حسب مقررات قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷/۲/۱۷ و اصلاحات بعدی آن است. در سایر موارد، مفاد این قانون جاری است.

طبق ماده 2 قانون دائم ارزش افزوده، عرضه کالاها و ارائه خدمات در ایران و واردات و صادرات آنها، از لحاظ مالیات و عوارض مشمول مقررات این قانون است.

طبق ماده 6 قانون دائم ارزش افزوده، مأخذ محاسبه مالیات و عوارض واردات کالا، مجموع ارزش گمرکی (موضوع ماده 14) قانون امور گمرکی مصوب (1390/08/22) و حقوق ورودی (حقوق گمرکی و سود بازرگانی) است.

البته واردات و صادرات یک سری کالاها معاف از ارزش افزوده است که در فصل سوم قانون دائم ارزش افزوده به آن اشاره شده است.

در قانون قدیم ارزش افزوده آخرین نرخ مالیات ارزش افزوده 6% و عوارض 3% بوده است اما با اجرایی شدن قانون جدید ارزش افزوده از 13 دی 1400، نرخ مالیات و عوارض ارزش افزوده به استثنای نرخ مالیات کالاهای خاص به صورت زیر تفکیک شده است:

♦️ مالیات ارزش افزوده 4%

♦️عوارض ارزش افزوده 4%

♦️ مالیات سلامت 1%

| سال | نرخ مالیات | نرخ عوارض | نرخ مالیات سلامت | ضریب کل ارزش افزوده |

| 1400 قبل از اجرای قانون جدید |

6% | 3% | _ | 9% |

| 1400 پس از اجرای قانون جدید |

4% | 4% | 1% | 9% |

یکی از نکات مهم قانون مالیات بر ارزش افزوده در سال 1400 نرخ مالیات بر ارزش افزوده کالاهای خاص هستند. با تصویب دائمی قانون مالیات بر ارزش افزوده، نرخ مالیات و عوارض کالاهای نفتی، فلزات گرانبها، سیگار، نوشابه و سایر کالاهای آسیب رسان به سلامت در فصل ششم (ماده 26) با جزئیات و در 4 دسته زیر مشخص شده است:

♦️ کالاهای نفتی

♦️ طلا، جواهر و پلاتین

♦️ نوشابه های قندی گازدار و بدون گاز و سایر کالاهای آسیب رسان به سلامت

♦️ انواع سیگار و محصولات دخانی

اشخاص مشمول مالیات بر ارزش افزوده طی 8 مرحله توسط سازمان امور مالیاتی فراخوان شدهاند. نرخ مالیاتی برای افراد مشمول همان 9 درصد است.

اعتبار گواهی مالیات بر ارزش افزوده قبلا بصورت ۶ ماهه یا یکساله بود که بعد از پایان اعتبار آن، بایستی نسبت به تمدید اعتبار از حوزه مالیاتی اقدام شود.

در شهریور سال 98 به دستور وزیر اقتصاد و دائمی شدن ثبت نام ارزش افزوده، اعتبار گواهینامه ارزش افزوده ثبت نام در نظام مالیات بر ارزش افزوده را به صورت دائمی صادر شد. اعتبار گواهی نامه ارزش افزوده اشخاص و شرکتها از طریق استعلام قابل پیگیری است.

بر اساس ماده 8 قانون دائمی مالیات بر ارزش افزوده، اضافه پرداختی مودیان به دوره بعد منتقل خواهد شد. همچنین مودی میتواند برای استرداد مالیات بر ارزش افزوده، یک دوره اقدام کند. در صورتی درخواست مودی جهت باز پسگیری مبلغ مالیات مورد قبول خواهد بود که در نظام مالیات بر ارزش افزوده ثبت نام و اظهارنامه مالیاتی ارسال کرده باشد.

قانون مالیات بر ارزش افزوده، از زمان شروع تولید تا زمان فروش کالا و افزایش ارزش محصول تعیین میشود. ارزش افزوده همان، ارزش اضافه ای است که بر کالا اعمال میشود. قانون مالیات بر ارزش افزوده در سال 1387 به تصویب رسید،طی 53 ماده ارائه شد و در سال 1400 بصورت دائمی تصویب شد. نحوه محاسبه مالیات ارزش افزوده در برخی موارد دارای پیچیدگی های زیادی است که با آموزش مالیات مهارتهای بهتری در نحوه محاسبات ارزش افزوده و همچنین قوانین به روز مربوط به آن بدست خواهید آورد.

در اینجا متن قانون دائم ارزش افزوده سال 1400 که از 13 دی 1400 قابل اجراست به صورت فایل PDF به صورت رایگان قابل دانلود است:

این مقالات بر اساس نیازهای حسابداران نوشته شده اند!

گروه پرشین حساب در سال ۱۳۹۱ با کمک پروردگار، با هدف افزایش سطح آگاهی مجریان و مدیران در بازار کار مالی و مالیاتی کشور فعالیت خود را آغاز نمود تا به عنوان یک مرجع تخصصی در این حوزه شناخته شود. به اعتقاد ما هر چقدر سطح اگاهی فعالان اقتصادی و مجریان خدمات حسابداری و مالیاتی افزایش پیدا کند، بی شک هم مدیران کشور دغدغه ای بابت توسعه بازار و کسب سود نخواهند داشت و هم حسابداران و کارشناسان خدمات مالیاتی در بازار پر رونق این خدمات رکوردهای درآمدی خوبی را رقم میزنند. به امید داشتن یک جامعه همیشه شاد همراه با رونق بازار کار و تجارت.