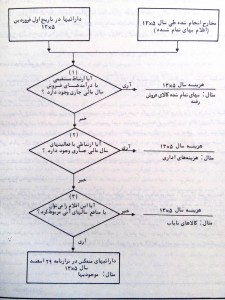

ثبت حسابداري حقوق و دستمزد

ثبت حسابداری حقوق و دستمزد یکی از ارکان مهم شغل حسابداری محسوب می شود و اجرا و پیاده سازی آن فراتر از ثبت چند حساب ساده در سند حسابداری است. شما برای ثبت حقوق و دستمزد باید مانده چند حساب مهم از جمله حساب سازمان تامین اجتماعی و اداره امور مالیاتی و حساب کارکنان را بطور دقیق بررسی کنید. یکی از دغدغه های حسابداری بیشتر نحوه ارسال و بارگذاری لیست حقوق و دستمزد در سامانه تامین اجتماعی و سامانه سالاری اداره امور مالیاتی است در صورتی که محوریت اطلاعات بارگذاری شده در این دوسامانه از نحوه ثبت حسابداری حقوق و دستمزد نشات می گیرد.

در هنگام ثبت حسابداری حقوق و دستمزد شما باید مزد ثابت و دیگر مزایا هر پرسنل را به تفکیک ثبت و گزارش نمایید. به یک حقوق بگیر علاوه بر مزد ثابت مزایای دیگری هم به نیروی کار تعلق خواهد گرفت. ولی اینکه مزد و مزایا بر اساس چه شرایطی به فرد تعلق میگیرد از سوالات رایج این روزهاست.

هزینه های حقوق و دستمزد شامل:

مبلغ ناخالص حقوق و دستمزد ماهانه

اضافه کاری

حق ماموریت

حق اولاد

حق مسکن

حق خواروبار یا بن خواروبار

پایه سنواتی

هزینه بیمه بیکاری

بیمه سهم کارفرما

به همراه سایر مزایا که شرکت ها برای کارکنان خود پرداخت می نمایند. این موارد همگی در حسای معین هزینه حقوق و دستمزد که در حساب کل هزینه قرار دارد نگهداری می شود.

از این موارد برخی مشمول مالیات و برخی دیگر مشمول بیمه اند. اقلام زیر مشمول محاسبه حق بیمه هستند:

حقوق و دستمزد

کارمزد و حق الزحمه

حق المشاوره

مزایای نقدی: فوق العاده شغل، اضافه کاری، شب کاری، نوبت کاری، سختی کار، حق خواروبار، حق مسکن، حق ایاب و ذهاب

مزد ایام تعطیل . مرخصی استحقاقی

پاداش های غیر مستمر

فوق العاده های ثابت و نظایر آن ها

مزایای غیر نقد مانند خوراک و پوشاک و …

و موارد زیر مشمول حق بیمه نیستند:

بازخرید ایام مرخصی

هزینه عائله مندی

هزینه سفر وفوق العاده ماموریت

عیدی

مابه التفاوت کمک هزینه مسکن و خوار بار در ایام بیکاری

حق شیر

پاداش نهضت سوادآموزی

حق التضمین ( کسر صندوق )

خسارت اخراج و مزایای پایان کار

پاداش افزایش تولید

در ثبت حسابداری حقوق و دستمزد شما ضمن توجه به ماهیت حسابها در حسابداری می بایست کدینگ استاندارد و قابل قبولی را در سیستم حقوق و دستمزد خود پیاده سازی کنید که شاخص ترین آن در حساب سایر ح پرداختنی / اشخاص حقیقی / مطالبات کارکنان / نام پرسنل ….. شما با طراحی این حساب برای هر پرسنل براحتی در پایان ماه و هنگام تهیه لیست حقوق و دستمزد می توانید میزان خالص پراختی به اشخاص را محاسبه و گزارش نمایید.

در سمت بدهکار شما می توانید از حساب کل هزینه های اداری و فروش چیدمان زیر را در معین حسابها پیاده سازی کنید :

هزینه حق مسکن ******

هزینه حق خواروبار ******

هزینه پایه سنوات ******

هزینه اضافه کاری ******

هزینه حق بیمه ۲۳٪سهم کارفرما ******

سایر هزینه های حقوق شامل حق مسئولیت، کارانه و ماموریت

در سمت بستانکار شما باید از حسابهای زیر استفاده کنید :

سایر ح پرداختنی/ بستانکاران دولتی / سازمان تامین اجتماعی (۳۰ درصد بیمه)

سایر ح پرداختنی / بستانکاران دولتی / اداره امور مالیاتی (مالیات حقوق)

سایرح پرداختنی / اشخاص حقیقی / مطالبات کارکنان / نام شخص ….

معمولا اگر تعداد پرسنل و نیروهای شما زیاد باشد می توانید از طریق بانک براحتی اقدام کنید. برای این عملیات کافیست طی نامه ای با معرفی شماره حساب و فهرست شبای حقوق هر پرسنل به همراه مبلغ از بانک بخواهید در روز و ساعت مشخصی پرداخت حقوق را انجام دهد. ثبت حسابداری آن هم به صورت زیر انجام می گیرد :

سایرح پرداختنی / اشخاص حقیقی / مطالبات کارکنان / نام پرسنل *******

موجودی نقد و بانک / بانک …..شعبه ……*****

در مواردی که تعداد پرسنل شما کمتر باشد می توانید از صدور چک بتاریخ پرداخت حقوق استفاده کنید و در اینصورت باید ثبت زیر را صادر کنید :

سایرح پرداختنی / اشخاص حقیقی / مطالبات کارکنان / نام پرسنل *******

سایر ح پرداختنی / اسناد پرداختنی چک شماره …*****

و هنگام وصول :

سایر ح پرداختنی / اسناد پرداختنی چک شماره ……

موجودی نقد و بانک / بانک …..شعبه …..

توجه داشته باشید اگر چه اخذ رسید هنگام پرداخت حقوق بصورت نقد و چک از پرسنل مهم است ولی برای عدم ایجاد تنش و گارد گیری می توانید به واریز حساب اشخاص بسنده کنید چون یکی از مستندات محکمه پسند از نظر مراجع قانون حساب بانکی و تراکنش واریزی هاست.