به نام خدا و سلام

یکی از پروژه های پر طرفدار که اخیراً در بازار کار حسابداری، خوش می درخشد ماده 169 جدید است که همراه با دستورالعمل ها الحاق شده، به نوعی طوفان سوالات را سمت مودیان هدایت می کند. برنده این میدان، کارشناسانی هستند که کاملا مسلط عمل کرده و به خوبی کنترل اجرایی این تکلیف بسیار مهم را بر عهده می گیرند. اگر قبلاً با سامانه ماده 169 آشنا بودید لازم است با جزئیات جدید آن آشنا شوید. نکته دیگری که باید مکمل این مورد کنید تسلط بر توضیحات آیین نامه اجرایی مربوط به نوع دفاتر و اسناد و مدارک و روشهای نگهداری آن است که تغییر بسیار مهم آن گروه بندی مودیان صاحبان مشاغل است.

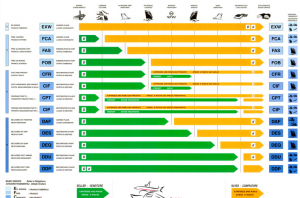

در این دسته بندی جدید مودیان به 3 طبقه : گروه اول، گروه دوم و گروه سوم تقسیم می شوند.اگر هنوز به دنبال نحوه آنلاین بودن سامانه مالیاتی و تشخیص بدهکاران مالیاتی می باشید همراه ما باشید.

همانطوریکه قبلاً خدمت شما عرض شد حوزه پوشش دادن این ماده قانونی بسیار گسترده است، بوطریکه وزارتخانه ها، مؤسسات دولتی، شهرداری ها، مؤسسات وابسته به دولت و شهرداری ها، مؤسسات و نهادهای عمومی غیردولتی، نهادهای انقلاب اسلامی، بانکها و مؤسسات مالی و اعتباری، سازمان ثبت اسناد و املاک کشور و سایر اشخاص حقوقی اعم از دولتی و غیردولتی که اطلاعات مورد نیاز در ماده 169 مکرر را می بایست در مهلت مقرر دگزارش کنند.

این گزارشات طبق دستورالعمل جدید باید شامل فهرست زیر باشد :

الف ـ اطلاعات هویتی:

۱ـ اطلاعات هویتی و مکانی اشخاص حقیقی و حقوقی

۲ـ مجوزهای فعالیت اقتصادی و همچنین مجوزهای مربوط به انجام معاملات تجاری و عقد قراردادها

ب ـ اطلاعات معاملاتی اشخاص:

۱ـ معاملات (خرید و فروش دارایی ها، کالاها و خدمات) که شامل خرید و فروش می شود.

۲ـ تجارت خارجی (واردات و صادرات کالاها و خدمات) : که از طریق سایت وزارت صنعت و معدن و تجارت کد اشخاص خارجی قابل دریافت می باشد.

۳ـ قراردادهای مربوط به انجام معاملات و فعالیت های تجاری

۴ـ قراردادهای مربوط به انجام عملیات پیمانکاری و هرگونه خدمات

۵ـ اطلاعات مربوط به خرید و فروش ارز و سکه طلا

۶ـ اطلاعات انواع بیمه نامه های صادره و خسارت های پرداختی

۷ـ بارنامه و صورت وضعیت حمل و نقل بار و مسافر

پ ـ اطلاعات مالی، پولی و اعتباری و سرمایه ای اشخاص:

۱ـ جمع گردش سالانه (دوره مالی) نقل و انتقال سهام و سایر اوراق بهادار

۲ـ جمع گردش و مانده سالانه (دوره مالی) انواع حسابهای بانکی

۳ـ جمع گردش و مانده سالانه (دوره مالی) انواع سپرده ها و سود آنها

۴ـ تسهیلات بانکی اعم از ارزی و ریالی در قالب کلیه عقود و همچنین کلیه تعهدات اعم از گشایش اعتبار اسنادی و تنزیل اعتبار اسنادی، ضمانت ها و نظایر آن

ت ـ اطلاعات دارایی ها، اموال و املاک و همچنین نقل و انتقال آنها

ث ـ سایر اطلاعات فعالیت های اقتصادی که با پیشنهاد وزارت امور اقتصادی و دارایی و تصویب هیأت وزیران به موارد مزبور اضافه خواهد شد.

اصل و اساس ماده 169 مکرر، 7 تبصره بسیار مهم است که متاسفانه برخی از کارشناسان به آن توجه خاص را ندارند و همین باعث بوجود آمدن سوالات زیادی می شود.

تبصره۱ـ کلیه اشخاص و مراجعی که به نحوی در جریان عملیات مربوط به مالکیت، نگهداری، انتقالات، خدمات بیمه ای و معاملات دارایی های مذکور می باشند موظفند به ترتیبی که سازمان امور مالیاتی کشور مقرر می دارد اطلاعات مربوط را به آن سازمان ارائه دهند.

متخلف از مفاد حکم این تبصره علاوه بر مسؤولیت تضامنی که با مؤدی در پرداخت مالیات خواهد داشت مشمول جریمه ای معادل یک دوم تا دوبرابر مالیات پرداخت شده خواهد بود.

سوال دیگری که خیلی زیاد سوال می شود این است آیا سازمان امور مالیاتی با دیگر ارگانها علی الخصوص بانک مرکزی بصورت آنلاین متصل می باشد؟

پاسخ این سوال در تبصره۲ همین ماده قانونی توسط سازمان امور مالیاتی ارائه گردیده است.سازمان امور مالیاتی وظیفه دارد امکان دسترسی برخط(آن لاین) بانک مرکزی جمهوری اسلامی ایران، بیمه مرکزی، گمرک جمهوری اسلامی ایران، سازمان بورس اوراق بهادار، سازمان ثبت اسناد و املاک کشور و همچنین سایر دستگاههای اجرائی را به فهرست بدهکاران مالیاتی فراهم آورد تا استفاده کنندگان مذکور بتوانند با حفظ طبقه بندی، اطلاعات دریافتی را در ارائه خدمات به اشخاص بدهکار مالیاتی لحاظ کنند.

تبصره۳ـ اشخاص متخلف از حکم این ماده علاوه بر محکومیت به مجازات مقرر در این قانون، مسؤول جبران زیانها و خسارات وارده به دولت خواهند بود.

تبصره۴ـ دستگاههای اجرائی که مطابق قانون نیاز به این اطلاعات دارند، مجازند با تصویب هیأت وزیران و حفظ طبقه بندی مربوط، از اطلاعات موجود در پایگاه اطلاعات موضوع این ماده در حد نیاز استفاده کنند.

تبصره۵ ـ ترتیبات اجرای احکام این ماده و نحوه دسترسی برخط، تعیین حد آستانه (تعیین حداقل رقم اطلاعات)، دریافت و ارسال اطلاعات و مهلت آن با حفظ محرمانه بودن آن از اشخاص مذکور به موجب آیین نامه ای است که ظرف مدت شش ماه از تاریخ تصویب این قانون با پیشنهاد سازمان امور مالیاتی کشور و مشارکت بانک مرکزی جمهوری اسلامی ایران تهیه می شود و به تصویب وزیران امور اقتصادی و دارایی و دادگستری می رسد.

تبصره۶ ـ سازمان ثبت اسناد و املاک کشور مکلف است بانک اطلاعات ثبتی شرکتها را طراحی و سامانه اطلاعاتی آن را به نحوی ایجاد کند که موجبات دسترسی برخط سازمان امور مالیاتی کشور به سامانه مزبور فراهم آید.

تبصره۷ـ وزارت راه و شهرسازی موظف است حداکثر شش ماه پس از تصویب این قانون «سامانه ملی املاک و اسکان کشور» را ایجاد کند. این سامانه باید به گونه ای طراحی شود که در هر زمان امکان شناسایی برخط مالکان و ساکنان یا کاربران واحدهای مسکونی ، تجاری، خدماتی و اداری و پیگیری نقل و انتقال املاک و مستغلات به صورت رسمی، عادی، وکالتی و غیره را در کلیه نقاط کشور فراهم سازد. وزارت راه و شهرسازی موظف است امکان دسترسی برخط به سامانه مذکور را برای سازمان امور مالیاتی کشور ایجاد کند.ارتباط اصلی این تبصره می تواند به نوعی با ماده 54 مکرر شکل بگیرد که واژه واحد خالی در آن نقش مهمی دارد.

شاید شما هم مانند برخی از مودیان با دیدن این دستور العمل و بخشنامه الحاقی آن دچار نگرانی و سردرگمی شوید. ولی مطمئن باشید با جا افتادن مفاهیم آن و تسلط بر بخشهای مهم این دستورالعمل دیگر به خوبی قادر خواهید بود اجرای ماده 169 را در اصلاحیه قانون مالیاتها مدیریت نمایید.

انشالله

موفق باشید / میثم حاجی محمدی