مغایرتهای موجود میان استاندارد حسابداری شماره 28 وآییننامه ذخایر فنی مؤسسات بیمه وتاثیر آن بر سود و مالیات عملکرد شرکتهای بیمه

مقدمه

صنعت بیمه بهعنوان یکی از نهادهای مالی از لحاظ ابعاد اقتصادی و اجتماعی دارای اثرهای بااهمیتی است. بارزترین اثر فعالیتهای بیمه، ایجاد اطمینان و آسایش خاطر برای صاحبان سرمایه است. شرکتهای بیمه با ارائه انواع خدمات بیمهای و جبران خسارتهای احتمالی، صاحبان سرمایه را در مقابل حوادث مختلف حمایت میکنند؛ بهطوری که صاحبان سرمایه میتوانند با پرداخت حق بیمهای که مبلغ آن نسبت به کل سرمایه تحت پوشش بیمه اندک است، از انواع پوششهای بیمهای بهرهمند شوند و درباره حفظ سرمایه خود، آسایش خاطر داشته باشند. پیامدها و ابعاد فراگیر اقتصادی و اجتماعی عملکرد شرکتهای بیمه در سطح کلان و خرد ایجاب میکند که اطلاعات مورد نیاز استفادهکنندگان از گزارشهای مالی این شرکتها بهویژه در مورد عملکرد و وضعیت مالی آنها بهصورت مربوط، درخور اتکا و مقایسهپذیر فراهم شود. چنین اطلاعاتی باید با رعایت استانداردهای حسابداری هر کشور تهیه و ارائه گردد (بولو، 1385). در حال حاضر، فعالیتهای بیمه عمومی کشور در دامنه کاربرد استاندارد حسابداری شماره 28 قرار دارد، لیکن استاندارد مزبور در برخی موارد با آییننامههای شورایعالی بیمه بهویژه آییننامه شماره 58 (آییننامه ذخایر فنی موسسات بیمه) مغایرت دارد.

دراین مقاله به موارد زیر پرداخته میشود:

1- مقایسه استاندارد حسابداری شماره 28 (فعالیتهای بیمه عمومی) با آییننامه شماره 58 شورایعالی بیمه در مورد نحوه شناسایی و گزارشگری ذخیرهةای فنی بیمههای غیرزندگی و بررسی مغایرتهای بین آنها.

2- بررسی تاثیر مغایرات موجود بر سود خالص، سود قابل تخصیص، مالیات عملکرد و نحوه گزارشگری شرکتهای بیمه و در نهایت معنیدار بودن آن بر تصمیمهای اقتصادی استفادهکنندگان از صورتهای مالی (سرمایهگذاران فعلی و بالقوه، مدیریت واحد اقتصادی، تحلیلگران مالی، دولت و …).

3- ارائه پیشنهادهای سازنده در جهت بهبود وضعیت گزارشگری موجود و شفافیت صورتهای مالی شرکتهای بیمه.

بیان مسئله

پیش از تدوین استاندارد حسابداری شماره 28 (فعالیتهای بیمه عمومی)، شرکتهای بیمه برای محاسبه ذخیرههای فنی بیمههای غیرزندگی و گزارشگری آن از آییننامه شماره 22 شواریعالی بیمه مصوب 11/8/1367 استفاده میکردند. استاندارد حسابداری شماره 28 که بهدلیل ویژگیهای متفاوت و منحصر به فرد بیمههای غیرزندگی، مستثنی کردن فعالیتهای بیمه عمومی از دامنه کاربرد استاندارد حسابداری شماره 3 (درامد عملیاتی)، یکسانسازی روشهای متفاوت حسابداری بیمه و لزوم شفافیت بیشتر گزارشهای مالی شرکتهای مزبور با توجه به وجود استاندارد حسابداری خاص برای فعالیتهای بیمهای در دیگر کشورها و ورود بخش خصوصی به صنعت بیمه کشور تدوین گرديد (استانداردهای حسابداری، 1388)، در تیرماه 1385 پس از تصویب در مجمع عمومی سازمان حسابرسی، از تاریخ 1/1/1386 لازمالاجرا شد، لیکن در سال 1386شرکتهای بیمه بنا به دلایل مختلف از پذیرش کامل آن خودداری نموده و درسال1387، شورایعالی بیمه با تنظیم آییننامه شماره 58 و تصویب آن در تاریخ 20/10/1387 (که در تاريخ 26/12/1387 به تايید وزیر امور اقتصادی و دارایی بهعنوان ريیس مجمع عمومی بیمه مرکزی و سازمان حسابرسی نیز رسیدهاست)، شرکتهای بیمه را ملزم نموده به جای استاندارد حسابداری شماره 28، از آییننامه شماره 58 شورایعالی بیمه جهت محاسبه ذخیرههای فنی خود استفاده کنند. حال با توجه به مطالب فوق، در این مقاله به پرسشهای زیر پاسخ داده میشود:

1- چه تفاوتهایی بین استاندارد حسابداری شماره 28 (فعالیتهای بیمه عمومی) و آيیننامه شماره 58 شورایعالی بیمه وجود دارد؟

2- آیا تفاوتهای بین استاندارد حسابداری شماره 28 و آییننامه شماره 58 شورایعالی بیمه بر سود خالص، سود تخصیصپذیر، مالیات عملکرد و در نهایت بر تصمیمگیری استفادهکنندگان از صورتهای مالی موثر است؟

3- آیا محاسبه و گزارشگری ذخیره فنی تکمیلی و خطرهای طبیعی بهعنوان اصلیترین وجوه افتراق موجود، تحت عنوان اندوخته احتیاطی غیرقابل تقسیم (با در نظر گرفتن معافیت مالیاتی برای آن) در بخش حقوق صاحبان سهام برسود خالص، سود تخصیصپذیر و مالیات عملکرد شرکتهای بیمه موثر است و موجب شفافیت صورتهای مالی میگردد؟

تعاریف مفاهیم و واژگان

قرارداد بیمه (بیمهنامه): قراردادی است که به موجب آن یک طرف (بیمهگر) متعهد میشود در ازای دریافت حق بیمه قطعی یا براوردی از طرف دیگر (بیمهگذار)، در صورت وقوع یا بروز حوادث معین غیرقطعی آینده، خسارت وارد بر او (یا شخص ذینفع) را جبران یا وجه معینی را به وی (یا شخص ذینفع) بپردازد.

ذخیرههای فنی: عبارت است از ذخیرههای نگهداریشده برای ایفای تعهدهای ناشی از صدور بیمهنامهها بهوسیله موسسهةای بیمه. این ذخیرهها تقسیم نمیشوند، چرا که همواره ممکن است تعهدهایی برای شرکتهای بیمه در مقابل ریسکهای منقضینشده وجود داشته باشد. شرکتهای بیمه از محل این وجوه سرمایهگذاری میکنند و عواید آن متعلق به سهامداران است و در صورتیکه خسارتهایی رخ دهد، منابع لازم از محل این وجوه تامین میشود.

ذخیره فنی تکمیلی و خطرات طبیعی: عبارت است از براورد ذخیره لازم برای تضمین تعهدات موسسههای بیمه در مقابل خسارتهای ناشی از حوادث فاجعهآمیز. براساس آییننامههای مصوب شورایعالی بیمه درصدی از حق بیمههای هر سال پس از کسر حق بیمه اتکایی واگذاری بهعنوان ذخیره فنی تکمیلی و خطرات طبیعی محاسبه و شناسایی میشود. این ذخیره در استاندارد حسابداری شماره 28 پیشبینی نشده است.

ذخیره برگشت حق بیمه: عبارتست از براوردی از حق بیمههای برگشتی در دوره مالی بعد (بهدلیل انصراف بیمهگذاران) که بهعنوان ذخیره شناسایی میگردد. یاداوری کنیم که ذخیره برگشت حق بیمه در استاندارد حسابداری شماره 28 (فعالیتهای بیمه عمومی) پیشبینی نشده است.

تفاوتهای موجود بین استاندارد حسابداری شماره 28 و آییننامه شماره 58 شورایعالی بیمه در مورد ذخیرههای فنی بیمههای غیرزندگی موسسههای بیمه

تفاوتهای موجود ميان استاندارد حسابداری و آییننامه شورایعالی بیمه بهشرح زیر باشد:

1- طبق استاندارد حسابداری شماره 28، شرکتهای بیمه در رابطه با حوادث طبیعی فاجعهآمیز مانند زلزلههای شدید که خسارتهای سنگین به بار میآورد، تعهد فعلی ندارند، لذا نمیتوانند از این بابت ذخیره شناسایی کنند. حوادثی مانند زلزله پیشبینیپذیر نیست و انعکاس هزینه از این بابت در دورههای زمانی قبل از وقوع خسارت، با مفاهیم نظری گزارشگری مالی سازگاری ندارد (استانداردهای حسابداری، 1388، 636) در حالیکه طبق ماده 14 آییننامه شماره 58 شورایعالی بیمه، شرکتهای بیمه موظفند در مقابل تضمین تعهدات خسارتهای ناشی از حوادث فاجعهآمیز، ذخیره فنی تکمیلی و خطرهای طبیعی محاسبه کنند (این ذخیره معادل 3 درصد حق بیمههای صادرشده پس از کسر سهم حق بیمه اتکایی واگذاری بهعلاوه مانده ذخیره سال قبل است و نباید از 20 درصد میانگین حق بیمه نگهداری بیمههای غیرزندگی سه سال گذشته تجاوز نماید).

2- محاسبه ذخیره برگشت حق بیمه که مطابق با آییننامه 58 شورایعالی بیمه الزامی گردیده، در استاندارد حسابداری 28 پیشبینی نشده است. در مورد ذخیره برگشت حق بیمه، همواره بخشی از بیمهنامههای صادرشده در یک سال مالی (تا قبل از انقضای مدت آن) ممکن است در سال مالی بعد برگشت شود، بههمین دلیل احتساب ذخیره مذکور مطابق با آییننامه شماره 58 شورایعالی بیمه الزامی شده است. مطابق نظر کمیته تدوین استانداردهای حسابداری کشور، با توجه به اینکه برای بیمهنامههای منقضینشده تا پایان سال مالی بهطور کامل ذخیره حق بیمه (حق بیمه عایدنشده) محاسبه شده است و بخشی از بیمهنامههايی که زمان آن منقضی شده نیز مشمول برگشت نمیباشد، لذا احتساب ذخیره برگشت حق بیمه بهطور کامل ضرورت ندارد؛ ضمن اینکه حق بیمههای برگشتی از محل بیمهنامههای صادرشده سال قبل، در حسابهای جاری شرکت بیمه منعکس میشود و این روند هر ساله ادامه دارد( به این معنی که درصدی از بیمهنامههای صادرشده در سال مالی قبل، در سال جاری برگشت میشود و درصدی از بیمه نامههای صادرشده در سال جاری، در سال بعد برگشت میشود و این تسلسل همواره ادامه دارد). لذا بنا به دلایل اشارهشده، احتساب ذخیره مذکور در استاندارد حسابداری شماره 28 پیشبینی نشده است.

روش پیشنهادی

مطالعه تطبیقی استانداردهای حسابداری فعالیتهای بیمه عمومی تعدادی از کشورهای صاحب نام در صنعت بیمه (ازجمله امریکا، استرالیا، انگلستان، مالزی، هنگکنگ و…) نشان میدهد که در هیچیک از استانداردهای مزبور، احتساب ذخیره فنی تکمیلی و خطرات طبیعی (بهدلیل نبود تعهد فعلی برای انتقال منافع اقتصادی جهت حوادث فاجعهآمیز احتمالی و اینکه حوادثی مانند زلزله پیشبینیپذیر نبوده و انعکاس هزینه از این بابت در دورههای زمانی قبل از وقوع حوادث، با مفاهیم نظری گزارشگری مالی سازگار نيست) پیشبینی نشده است، لیکن در استانداردهای حسابداری برخی از کشورها (ازجمله هنگکنگ) احتساب اندوخته فنی تکمیلی وخطرات طبیعی (از محل سود قابل تخصیص) بهدلیل وقوع نیافتن یکنواخت خسارات فاجعهآمیز منحصر بهفرد که در نتایج بیمههای عمومی گزارششده توسط بیمهگر از سالی به سال دیگر نوسان عمده ایجاد میکند، مجاز اعلام شده است.

نگارنده بر این عقیده است و پیشنهاد میکند بهجای ذخیره فنی، اندوخته فنی تکمیلی و خطرهای طبیعی محاسبه و برای آن معافیت مالیاتی در نظر گرفته شود و در بخش حقوق صاحبان سهام طبقهبندی گردد. در صورت بهکارگیری این پیشنهاد، علاوه برآنکه نظر شورایعالی بیمه درمورد احتساب چنین ذخیرهای برای حوادث طبیعی پیشبینینشده تامین میشود، بلکه نظر هیئت تدوین استانداردهای حسابداری کشور مبنی بر اینکه چنین ذخیرهای با تعریف بدهی در مبانی نظری گزارشگری مغایرت دارد نیز تامین و این ذخیره ازمحل سود قابل تخصیص (همانند اندوختههای احتیاطی) تامین میشود.

در مورد ذخیره برگشت حق بیمه، شایان ذکر است که چنین ذخیرهای در استانداردهای حسابداری فعالیتهای بیمه عمومی هیچکدام از کشورهای مورد مطالعه پیشبینی نشده است، لذا احتساب ذخیره مذکور بنا بهدلایلی که پیش از این مطرح شد، صحیح به نظر نمیرسد.

تاثیر تفاوتهای موجود برسود و مالیات عملکرد شرکتهای بیمه

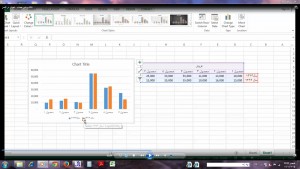

نتایج حاصل از تاثیر تفاوتهای موجود بین استاندارد حسابداری شماره 28، آییننامه شماره 58 شورایعالی بیمه و روش پیشنهادی (محاسبه و گزارشگری ذخیره فنی تکمیلی و خطرهای طبیعی بهعنوان اندوخته احتیاطی تقسیمناپذیر در بخش حقوق صاحبان سهام با در نظر گرفتن معافیت مالیاتی برای آن) برسود خالص، سود قابل تخصیص و مالیات عملکرد 4 شرکت بیمه ایران، آسیا، البرز و دانا بین سالهای 1386 تا 1388 که از طریق میانگین بهدستآمده در نگاره 1 نشان داده شده است.

نتیجهگیری

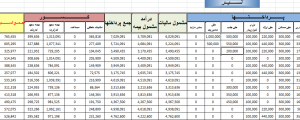

نتایج حاصل از مقایسه بین استاندارد حسابداری شماره 28 (فعالیتهای بیمه عمومی) و آيیننامه شماره 58 شورایعالی بیمه در مورد ذخایر فنی موسسات بیمه بیانگر آن است که عدم بهکارگیری استاندارد حسابداری شماره 28 توسط شرکتهای بیمه، موجب کاهش قابل ملاحظه سود خالص، سود قابل تخصیص و مالیات عملکرد شرکتهای مزبور گردیده است (نمودارهای 1، 2 و 3)، لذا درصورت بهکارگیری روش پیشنهادی (احتساب اندوخته فنی تکمیلی و خطرات طبیعی در بخش حقوق صاحبان سهام بهجای ذخیره با درنظر گرفتن معافیت مالیاتی برای آن) که حاصل مطالعه تطبیقی بین استانداردهای حسابداری کشورهای صاحبنام درصنعت بیمه میباشد، علاوه برآنکه نظر شورایعالی بیمه در مورد احتساب چنین ذخیرهای برای حوادث طبیعی پیشبینینشده طبیعی تامین میگردد، نظر هیئت تدوین استانداردهای حسابداری کشور مبنی بر اینکه چنین ذخیرهای باتعریف بدهی در مبانی نظری گزارشگری مغایرت دارد (بهدلیل عدم وجود تعهد فعلی برای انتقال منافع اقتصادی) نیز تامین شده و این ذخیره ازمحل سود قابل تخصیص (همانند اندوختههای احتیاطی) تامین میگردد.

در مورد ذخیره برگشت حق بیمه، بهدلیل اینکه همواره بخشی از بیمهنامههای صادرشده در یک سال مالی (بهویژه در اواخر سال) ممکن است در سال مالی بعد برگشت شود، احتساب ذخیره مذکور مطابق با آییننامه 58 شورایعالی بیمه الزامی گردیده است، لیکن مطابق با نظر کمیته تدوین استانداردهای حسابداری کشور، بهدلیل اینکه برای بیمهنامههای منتقضینشده تا پایان سال مالی بهطور کامل ذخیره حق بیمه (حق بیمه عایدنشده) محاسبه شده و بخشی از بیمهنامههایی که زمان آن منقضی شده نیز مشمول برگشت نمیباشد، احتساب ذخیره برگشت حق بیمه (که در استانداردهای حسابداری هیچکدام از کشورهای مورد مطالعه پیشبینینشده است)، بهطور کامل ضرورت نداشته و احتساب آن موجب کاهش قابل ملاحظه سود خالص، سود قابل تخصیص و مالیات عملکرد شرکتهای بیمه گردیده است.

منبع : ماهنامه حسابرس