به نام خدا و سلام

شاید در نگاه اول این دو کلمه شباهت زیادی باهم داشته باشند ولی با مطالعه ی تعاریف آنها متوجه تفاوت های چشمگیر آنها می شوید. در مقاله انواع هزینه ها در حسابداری شما را با ماهیت هزینه ها در حسابداری آشنا کردیم. در این مقاله در مورد تفاوت هزینه و مخارج صحبت میکنیم.

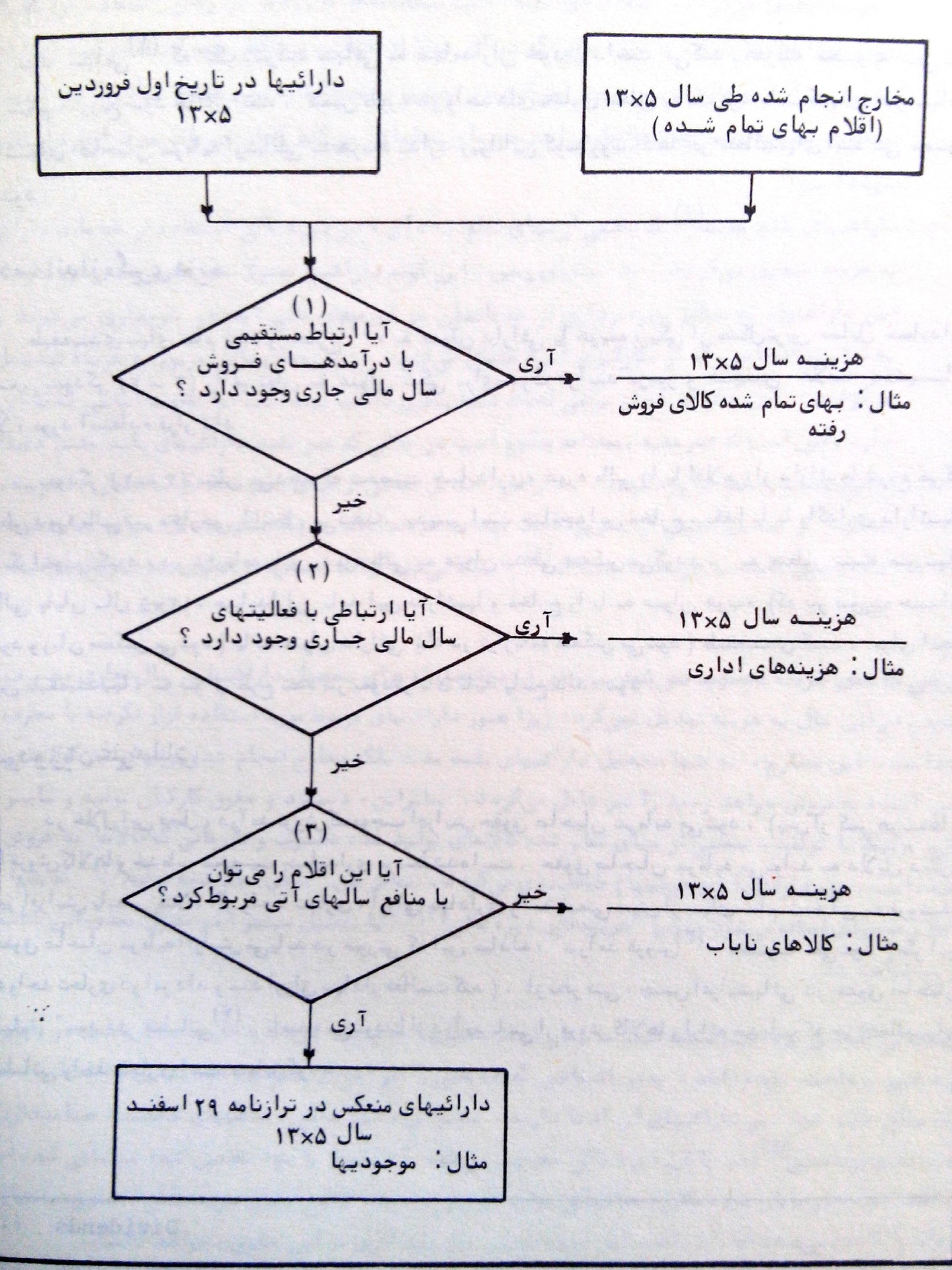

مخارج هنگامی انجام می شود که شخصیت حسابداری کالا و خدماتی را تحصیل میکند. مخارج ممکن است با پرداخت وجوه نقد، مبادله ی دارائی دیگر، ایجاد بدهی، یا ترکیبی از هر دو انجام گیرد هنگامی که مخارج انجام میشود داراییهای شخصیت حسابداری یا هزینه های آن افزایش می یابد همان طور که قبلا بیان شد بهای تمام شده نیز یا معرفی دارایی است یا به هزینه برده میشود در بلند مدت اغلب مخارج انجام شده توسط یک شخصیت حسابداری، به هزینه تبدیل می شود اما در فواصل زمانی کوتاهتر از عمر شخصیت حسابداری الزاما مخارج با هزینه ها تطابق ندارد برای متمایز کردن هزینه ها از مخارج میتوان

چهار نوع رویداد مالی را به شرح زیر مورد توجه قرار داد:

1 – مخارجی که در دوره ی مالی جاری انجام شده است و هزینه این دوره محسوب میشود.

2 – مخارجی که در دوره ی مالی ما قبل انجام شده است اما در دوره ی مالی جاری به هزینه تبدیل می گردد این اقلام در ترازنامه آخر دوره ی قبل منعکس شده است.

3 – مخارجی که در دوره ی مالی جاری انجام شده اما در دورهی مالی آینده به هزینه تبدیل خواهد شد این اقلام در ترازنامه آخر دوره جاری منعکس خواهد گردید.

4 – مخارجی که در دوره ی مالی جاری به هزینه برده شده است اما مبالغ آن در دوره مالی آتی پرداخت خواهد شد این اقلام به عنوان بدهی در ترازنامه آخر دوره ی مالی جاری منعکس خواهد گردید

این ساده ترین و متداول ترین رویداد مالی حسابداری است تحصیل اقلام در دوره ی مالی جاری مستلزم صرف مخارج است ،اگر این اقلام ،در دوره ی مالی جاری به مصرف برسد هزینه این دوره محسوب میگردد منظور از به مصرف رسیدن در اینجا حصول منافعی است که از اقلام مورد بحث انتظار می رفته است مثلا موادی که به کالای آماده برای فروش تبدیل شده تا زمانی که کالا ها به فروش نرود هزینه محسوب نمی شود در آن هنگام بهای تمام شده ی مواد بخشی از هزینه بهای تمام شده کالای فروش رفته قلمداد می گردد .

در اول دوره ی مالی ، ترازنامه ، دارائیهای شخصیت حسابداری را نشان می دهد طی این دوره ی مالی برخی از داراییها که مخارج انجام شده در سال قبل است مورد استفاده قرار میگیرد و به هزینه تبدیل می شود سه نوع اصلی از این گونه داراییها به شرح زیر می باشد :

الف – موجودی کالاهای آماده برای فروش که به هنگام فروش به هزینه تبدیل می شود.

ب- پیش پرداخت هزینه و مخارج انتقالی به دوره های آینده که معرف خدمات یادارائیهای دیگری است که قبل از سال جاری تحصیل و خریداری شده اما در ابتدای این سال ، مصرف نشده باقیمانده است. این دارائیها در سالی که خدمات مورد استفاده قرار گیرد یا دارائیها به مصرف برسد به هزینه تبدیل می گردد مثلا ، حق بیمه اغلب بیمه ها که زود تر از زمان استفاده از خدمات بیمه پرداخت می شود تا دوره ی مالی که در ان عملا از حمایت و منافع بیمه استفاده شود دارائی و سپس در آن دوره به هزینه تبدیل می گرددپیش پرداخت اجاره نیز مشابه مثال مزبور است و شخصیت حسابداری ، هزینه اجاره را در دوره ای شناسایی می کند که از خدمات مورد اجاره استفاده نموده است

ج – دارائیهای بلند مدت :که بخشی از بهای تمام شده ی آن در دوره مالی استفاده از خدمات دارائی به هزینه تبدیل می گرددبه استثناء زمین ، اینگونه دارایی ها عمر مفید محدودی دارند این داراییها ، به منظور بهره برداری از خدماتشان در دوره ی مالی آینده خریداری می شود و به تناسب انتفاعی از بکارگیری آن حاصل میشود در دوره های مالی مذبور به هزینه تبدیل می گردند این دارائیها از برخی لحاظ شبیه پیش پرداخت بیمه است اما تفاوت اساسی که با آن دارد این است که عمر مفید بیمه نامه معلوم است در حالی که عمر مفید دارائیهای بلند مدت دقیقا معلوم نیست و باید برآورد گردد بنابراین تبدیل بخشی از بهای تمام شده ی ساختمان به هزینه مشکل تر از تبدیل پیش پرداخت بیمه به هزینه است. مکانیسم تبدیل بهای تمام شده دارائیهای ثابت به هزینه، استهلاک نامیده می شود.

برخی از مخارجی که برای تحصیل دارائیها در سال جاری مصرف می شود در این سال به هزینه تبدیل نمی گردد زیرا هنوز دارائیهای مربوط مورد استفاه قرار نگرفته یا مصرف نشده است. این مخارج ، نه تنها تحصیل دارائی های بلند مدت بلکه مخارج انجام شده برای تولید کالاهائی که در آینده بفروش خواهد رسید را نیز شامل می گردد بنابراین، دستمزد و حقوق کارکنان تولید و سایر مخارج مرتبط با تولید بخشی از بهای تمام شده کالاهای تولید شده محسوب و تا زمانی که کالاها به فروش نرسیده است جزو دارائیها (موجودی ها) طبقه بندی میگردد.

برخی از هزینه های انجام شده در دوره ی جاری ، ممکن است در پایان دوره هنوز پرداخت نشده باشد یعنی اشخاصی که خدماتی را در اختیار شخصیت حسابداری گذاشته اند ، به ازای مبالغ طلب خود بر دارائیهای ان ادعادارند بنابراین ، این مبالغ، بدهیهای شخصیت حسابداری (هزینه های پرداختنی ) در پایان دوره مالی محسوب می شود. دستمزد یا سود تضمین شده شناسایی شده اما پرداخت نشده در پایان دوره ی مالی ، مثالهایی برای این مورد است. وقوع چنین هزینه هایی حقوق صاحبان سرمایه را کاهش می دهد اما پرداخت این تعهدات در سال بعد اثری بر این حقوق نخواهد داشت.

با آرزوی موفقیت روز افزون برای شما کاربر گرامی / میثم حاجی محمدی