سلام کاربران عزیز

اسنادی که در قانون تجارت از آن ها نام برده شده است عبارتند از: چک، سفته و حواله یا برات که این اسناد قسمتی از مطالبات شرکت را شامل می شود. سر رسید اسناد دریافتنی معولا کمتر از یکسال است و اگر بیش از آن باشد جزء سرفصل اسناد دریافتنی بلندمدت طبقه بندی می شوند.

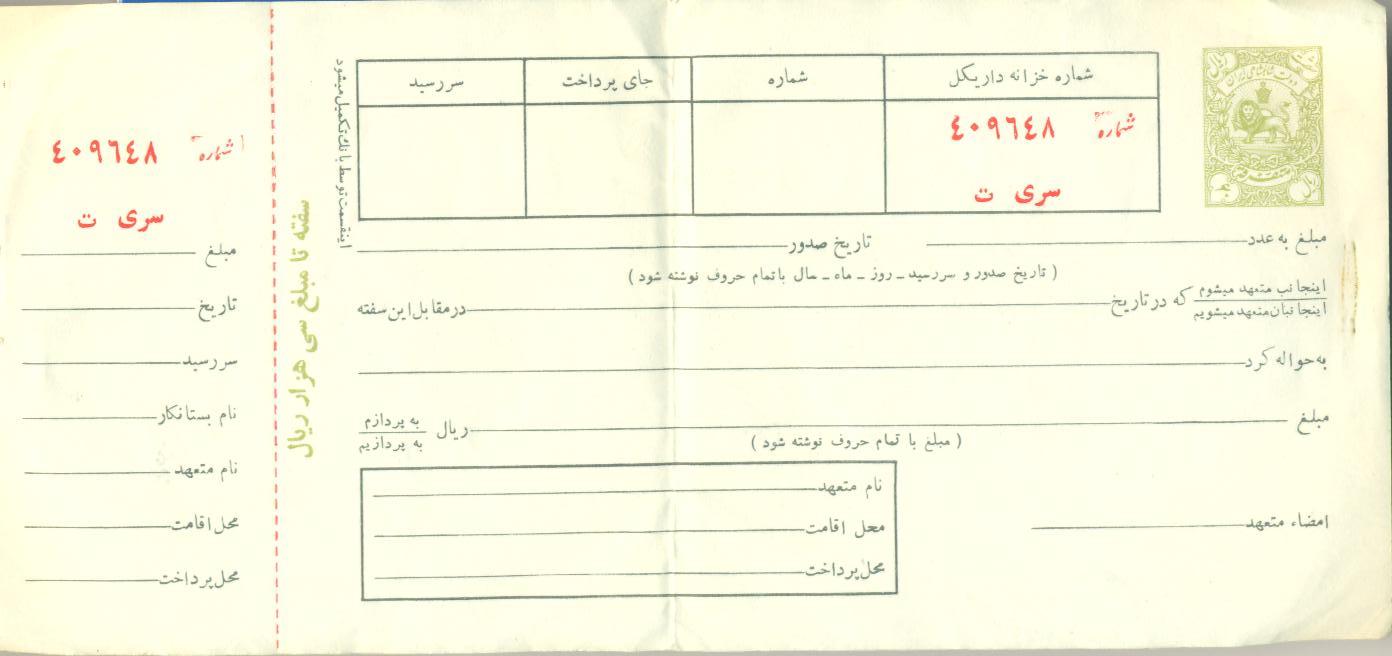

سفته

به موجب ماده 307 قانون تجارت ایران « فته طلب ( سفته) سندی است که به موجب آن امضاء کننده تعهد می کند مبلغی را در موعد معین یا عندالمطالبه در وجه حامل یا شخص معین و یا به حواله کرد آن شخص کارسازی نماید»

موارد دریافت و تسلیم سفته شامل خرید و فروش، هنگام دریافت وام و یا تصفیه حساب بدهی های قبلی و … می شود، به این صورت که شخص بدهکار(صادر کننده سفته) سفته را صادر، متعهد و امضاء کرده و به شخص طلبکار ( ذینفع) که سفته به نام او صادر شده است تسلیم می دارد.

تاریخ پرداخت وجه سفته توسط متعهد را سررسید سفته می نامند که به صورت تاریخ معینی در متن سفته قید می گردد. گاهی نیز سررسید سفته به صورت مهلتی از تاریخ صدور ذکر می شود مانند سفته دو ماهه یا سفته 45 روزه.

قبول سفته توسط ذینفع را دریافت سفته و دریافت وجه آن در سررسید را وصول سفته می نامند و به مبلغی که روی سفته نوشته می شود، اصطلاحاً مبلغ اسمی می گویند.

در سفته ، قید اطلاعاتی از قبیل تاریخ صدور سفته ، مبلغ سفته ، نام گیرنده وجه ، تاریخ پرداخت ، نام متعهد ، محل اقامت ، جای پرداخت و امضای متعهد ضروری است.

پیشنهاد میکنیم برای اطلاع بیشتر از سفته حسن انجام کار بر روی لینک کلیک کنید.

تعیین سررسید سفته

سررسید سفته (Maturity Date) ممکن است به یکی از اشکال زیر تعیین شود:

– تعهد پرداخت عندالمطالبه یعنی به محض مراجعه فروشنده یا فرستاده او.

– تعهد پرداخت در تاریخ معین (با ذکر روز و ماه و سال)

-تعهد پرداخت پس از مدتی معین از تاریخ صدور سفته. در این حالت ممکن است مدت مذکور بر حسب سال، ماه یا روز تعیین شود.

عملیات حسابداری مربوط به سفته

صدور سفته:

– دفتر روزنامه خریدار:

خرید کالا (بد) **

اسناد پرداختنی (بس) **

– دفتر روزنامه فروشنده:

اسناد دریافتنی) بد ** (

فروش کالا (بس) **

یهره سفته

مدت * نرخ * مبلغ اسمي سفته = بهره

مبلغ اسمی همان مبلغی است که در متن سفته نوشته شده است.

مدت فاصله زمانی بین تاریخ صدور سفته تا تاریخ سررسید آن.

نرخ مربوط به یک سال کامل می باشد.

ثبت سفته در مواردی که سفته همرا با بهره باشد:

حالت اول: بهره متعلق به سفته در سررسید سفته محاسبه و رد و بدل شود.

زمان صدور :

صندوق (بد) **

اسناد پرداختنی (بس) **

زمان سررسید:

اسناد پرداختنی (بد) **

هزینه بهره (بد) **

صندوق (بس) **

حالت دوم: بهره متعلق به سفته هنگام صدور سفته محاسبه و رد و بدل می شود:

زمان صدور:

صندوق (بد) **

هزینه بهره (بد) **

اسناد پرداختنی (بس) **

زمان سررسید:

اسناد پرداختنی ( بد) **

صندوق ( بس) **

نکول سفته

در صورتی که مبلغ سفته در سررسید توسط متعهد (صادرکننده سفته) پرداخت نشود می گویند سفته نکول شده است.

حال اگر سفته ای را که تا زمان سررسید نزد خود نگهداشته اید و در تاریخ سررسید نبست به وصول آن اقدام نموده اید ولی سفته نکول شود و وجه آن را متعهد به شما پرداخت نکند اسناد دریافتنی شما دیگر فاقد ارزش می باشد بنابراین باید از حساب اسناد دریافتنی خارج شده,البته باید توجه داشته باشید که متعهد بدهکار به شما می باشد هر چند سفته یا سند تجاری ایشان که نزد شما می باشد فاقد ارزش است. بنابراین برای آنکه شما وضعیت حسابهای خود رابصورت صحیح نشان دهید باید ثبت ذیل در حسابها صورت پذیرد.

حسابهای دریافتنی *****

اسناد دریافتنی *****

بابت حذف حساب اسناد دریافتنی نکول شده و انتقال به حسابهای دریافتنی

حالت دیگر اینکه که شما سفته را برای وصول نزد بانک گذاشته اید ولی سفته فوق نکول شده و از طرفی بانک هزینه هایی را که درجهت وصول سفته متحمل شده از قبیل کارمزد و سایر هزینه ها ازحساب بانکی شما برداشت مینماید و این منطقی است که شما هزینه های فوق را به دلیل نکول سفته به بدهکاری حساب فرد متعهد منظور نمایید.

بنابراین جمع هزینه های که بانک از حساب بانکی شما برداشت نموده و مبلغ اسناد تجاری به عنوان بدهی های فرد متعهد می باشد بنابراین به عنوان حسابهای دریافتنی باید شناسایی شوند و ثبت زیر صورت پذیرید.

– بابت نکول سفته نزد بانک جهت وصول:

حسابهای دریافتنی(بد) **

اسناد دریافتنی در جریان وصول (بس) **

– بابت هزینه های برداشت شده توسط بانک و منظور شدن به حساب بدهی متعهد:

حسابهای دریافتنی (بد) **

حساب بانک(بس) **