دوستان خوبم سلام. امروز میخوایم در مورد پاداش سهامداران و کارکنان در یک مجموعه باهاتون صحبت کنیم. همانطور که حتما شما هم میدانید، در سازمانها و شرکتهای مختلف معمولا مبالغی تحت عنوان پاداش به سهامداران یا کارکنان پرداخت میشود؛ گاهی حتی پاداش گیرنده هیچ استحقاقی برای دریافت این پاداش ندارد. در این مقاله قصد داریم یک چارچوب اصولی و قانونی برای پاداشهای دریافتی در هر دو سطح سهامداران و کارکنان به شما ارائه دهیم. امیدواریم این چارچوب برای پیشگیری از اسراف در پرداخت به عدهای و تضییع حقوق عدهای دیگر، مفید باشد. با ما همراه باشید.

افراد شاغل در یک شرکت در ازای انجام کارهایی که در قرارداد آنها ذکر شده، حقوق دریافت میکنند. اما هرگاه افراد شاغل در یک موسسه فعالیتهایی بیشتر از وظایف قراردادی خود انجام دهند، پاداش دریافت میکنند. در حقیقت پاداش دریافتی است که فرد برای جبران زحماتی که بالاتر از سطح استاندارد کاری خود در جهت رسیدن سازمان به اهداف خود متحمل شده است، کسب میکند. این پاداش متناسب با سمت و نوع فعالیت صورت گرفته برای افراد مختلف، متفاوت است.

به این ترتیب پاداش کارکنان یک مجموعه با پاداش سهامداران آن برابر نبوده، از قوانین متفاوتی پیروی میکند. در ادامه قوانین مربوط پاداش سهامداران و کارکنان به تفکیک بیان میشود.

قانون تجارت در دو ماده قانونی 134 و 241، پاداشها و شرایط دریافت آن را برای اعضای هیئت مدیره مشخص نموده است. قانون تجارت، برای اعضای هیئت مدیره شرکتهای سهامی (سهامی عام یا سهامی خاص)، دو نوع پرداخت در نظر گرفته است:

قانون تجارت در دو ماده قانونی 134 و 241، پاداشها و شرایط دریافت آن را برای اعضای هیئت مدیره مشخص نموده است. قانون تجارت، برای اعضای هیئت مدیره شرکتهای سهامی (سهامی عام یا سهامی خاص)، دو نوع پرداخت در نظر گرفته است:

بر اساس این مواد قانونی محدودیتهایی نیز برای پاداش دریافتی اعضای هیئت مدیره مشخص شده است:

ماده 84 قانون تنظیم بخشی از مقررات مالی دولت، میزان ناخالص حقوق و مزایای دریافتی مدیران عامل و اعضای هیئت مدیره شرکتهای دولتی و غیردولتی که به نحوی وابسته به نهادهای عمومی غیردولتی هستند، مشخص کرده است. بر اساس این قانون ناخالص حقوق و مزایای این افراد نباید از 10 برابر حداقل حقوق مصوب سالانه شورای عالی کار بیشتر باشد.

همچنین پاداش پایان سال اعضای هیئت مدیره شرکتهای فوق تنها به اشخاص حقوقی آنان پرداخت میشود؛ و باید تابع قوانین پاداش پایان سال کارکنان باشد. در نتیجه مبالغ پرداختی به مدیران عامل و اعضای موظف هیئت مدیره برابر است با:

و برای اعضای غیرموظف برابر است با:

نکته: هیچ فردی نمیتواند اصالتا یا به نمایندگی از شخص حقوقی همزمان در بیش از یک شرکت دولتی، در سمت مدیرعامل یا عضو هیئت مدیره انتخاب شود. در نتیجه هیچ کس نمیتواند بیش از یکبار از پاداش یا مزایای شرکتهای دولتی بهرهمند شود.

بر اساس لایحه بودجه 99، پرداخت پاداش پایان سال اعضای هیئت مدیره و مدیان شرکتهای دولتی، منوط به انجام کامل تکالیف مذکور در جزء (ه ) تبصره 2 ماده واحده لایحه بودجه 99 خواهد بود.

پاداشهای پرداختی به متصدیان شغلهای مختلف در یک مجموعه، به دو دسته تقسیم میشود:

پاداشهای پرداختی به متصدیان شغلهای مختلف در یک مجموعه، به دو دسته تقسیم میشود:

قانون به منظور سهیم کردن کارکنان یک مجموعه در سود سالیانه آن مجموعه با توجه به مشکلات اجرایی که در تقسیم سود قابل تقسیم وجود داشت، دستورالعملی دارد:

تمامی کارگاهها و موسسات مشمول قانون کار باید به هر یک از کارکنان خود به ازای هر یک سال کار، معادل 60 روز آخرین مزد آنها را به عنوان عیدی و پاداش بپردازند.

پاداش پایان سال = آخرین مزد روزانه * 60

آخرین مزد روزانه * 90 > پاداش پایان سال > آخرین مزد روزانه * 60

پیشنهاد میکنیم بخوانید: نحوه محاسبه عیدی و سنوات

پاداش افزایش تولید، به منظور ایجاد انگیزه برای تولید یا خدمات بیشتر و با کیفیت بهتر، کاهش ضایعات و بالا بردن سطح درآمد کارکنان در نظر گرفته شده است. پاداش افزایش تولید به تناسب درصد کمّی تولیدات، نسبت به تولید مبنا محاسبه و پرداخت میشود.

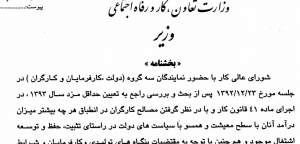

برای برخورداری از این پاداش، قراردادی کتبی مابین نمایندگان کارکنان و نمایندگان کارفرمایان، با رعایت اصول انعقاد قراردادها و مطابق با فرم نمونه وزارت کار منعقد میشود. بر اساس این قرارداد، حداکثر مبلغ برای پاداش افزایش تولید، متناسب با افزایش تولید یا کاهش ضایعات و افزایش کیفیت، جمعا تا 50 درصد کل مزد مبنای کارکنان در سال مورد قرارداد خواهد بود.

نحوه انعقاد قرارداد پاداش افزایش تولید، شرایط آن و فرم نمونه قرارداد در سایت وزارت تعاون، کار و رفاه اجتماعی موجود است.

اما پرسشی که شاید ذهن بسیاری از خوانندگان را به خود مشغول کرده باشد، شمول یا عدم شمول این پاداشها جهت پرداخت بیمه و مالیات است. باید بدانید که:

برای آشنایی بیشتر با نکات ریز حقوق و پاداش کارکنان بسته تهیه و تنظیم حقوق، دستمزد و بیمه ما را ببینید.

6 پاسخ

سلام آیا سود قابل تقسیم به کارکنان نیز تعلق می یابد

سلام دوست عزیز

سود قابل تقسیم بین صاحبان سهام تقسیم میشود.

سلام لطفا استناد ماده قانونی یا بخشنامه در خصوص معافیت پاداش بهره وری تا سقف معافیت مالیاتی سالانه را میفرمایید. سپاس

با سلام

لازم به ذکر است که پاداش افزایش تولید یا همان بهره وری در خصوص معافیت مالیاتی بخشنامه یا ایین نامه مصوب اختصاصی ندارد. بلکه منظور از معافیت این پاداش ماده 84 ق م م می باشد که اگر از سقف معافیت مالیات بر حقوق سالانه عبور نکند معاف از مالیات می باشد .

ببخشید بنده از دانش پذیرای شما هستم در مورد پاداش افزایش تولید بیمه در سال قبل بخشنامه 11.3 پاداش در سال را مشمول بیمه کرده و همچنین پاداش مشمول مالیات می باشد

سلام

در داخل مطلب نیز این موضوع توضیح داده شده است