مقدمه

انجام هر طرح توسعه ای در بنگاه اقتصادی مستلزم استفاده از روش های بودجه بندی سرمایه ای برای سنجش میزان هزینه، خروج و ورود جریان های نقدی و سود حاصل از اجرای طرح است. مدیریت باید پیش از هر اقدام عملی ابتدا پلان طرح را تهیه و با مشورت مدیران عملیاتی و مالی کلیه ابعاد را بررسی نماید. بهای دارایی هایی که در بدو امر باید خریداری شوند، میزان افزایش تولید، استهلاک دارایی ها، میزان ورودی وجه نقد حاصل از طرح در سنوات آتی و … همه و همه در قالب پلن طرح و با استفاده از روش های بودجه بندی سرمایه ای مورد بررسی قرار گرفته و تصمیم گیری مناسب انجام می پذیرد. در این مقاله سعی کردیم بطور خلاصه به معرفی موضوع بودجه بندی سرمایه ای، ویژگی ها، اهداف و روش های ارزیابی آن بپردازیم.

بودجه بندی سرمایه ای، راهی برای برنامه ریزی مدیریت جهت ارزیابی و پشتیبانی مالی پروژه های سرمایه گذاری شرکت است.

این برنامه ریزی به مدیریت کمک می کند که با تحلیل استراتژی های مختلف بلند مدت به سهولت به اهداف خود برسد.

از ویژگیهای عمده بودجه بندی هزینه های سرمایه ای این است که دارای ریسک بوده و برای آن سود برآورد میشود و معمولا مدت زمان زیادی بین سرمایه گذاری اولیه و بازده برآورد شده وجود دارد.

به طور مثال، توسعه کارخانه یا تعویض تجهیزات هزینه زیادی دارد که اغلب از سود خالص یک دوره مالی بیشتر است. بنابراین خرید وسایلی که نیاز به صرف مبالغ نسبتاً کمی دارد، به عنوان پروژه بودجه بندی سرمایه ای در نظر گرفته نمی شود.

برنامههای بلندمدت سرمایهگذاری، ظرفیت عملیاتی یک واحد انتفاعی را مشخص کرده و باعث فعالیت مداوم پروژه ها و سهولت در رسیدن به اهداف میشود و در نتیجه یک برنامهای مالی است که طبق آن، مخارج سرمایهای یک واحد انتفاعی پیشبینی میشود.

تجزیه و تحلیل مالی پروژههای سرمایهای، اهمیت بودجهبندی سرمایهای را بیشتر میکند، زیرا تجزیه و تحلیل در تصمیمگیری و انتخاب مناسبترین راه، تاثیر قابل توجهی دارد.

مقدار پول نقد درگیر در یک سرمایه گذاری دارایی ثابت ممکن است به حدی باشد که در صورت عدم موفقیت سرمایه گذاری، به ورشکستگی یک شرکت منجر شود. در نتیجه ، بودجه ریزی سرمایه، یک فعالیت اجباری برای پیشنهادهای دارایی ثابت بزرگتر است. این مسئله برای سرمایه گذاری های کوچکتر کاربرد ندارد. بنابراین بهتراست تمرکز بیشتر بر روی سرمایه گذاری های پرهزینه در اسرع وقت انجام شود.

بودجه بندی سرمایه می تواند برای ارزیابی هر گونه خطر بالقوه مرتبط با هزینه شرکت، استفاده شود.

مثلا برای پروژه ایجاد مرکز تولید جدید در خارج از کشور، یک شرکت می خواهد بداند که اگر برنامه ها به صورت اشتباه انجام شود یا اگر کارخانه مطابق با پتانسیل های برنامه ریزی شده خود نباشد، چقدر از وجوه خود را از دست می دهد.

با بودجه بندی سرمایه، تحلیلگران مالی می توانند سناریوهای مختلف ریسک را ارزیابی کرده و خطرات و آسیب پذیری ها را در پیگیری پروژه ، (خصوصاً در مورد سناریوهای جریان نقدینگی شرکت) نشان دهند و تصمیم گیری مناسبی داشته باشند.

هدف از بودجه بندی سرمایه ای به حداکثر رساندن ثروت سهامداران با مصرف منابع محدود (وجوه نقد آماده برای سرمایه گذاری) است.

شرایط اقتصادی در حال تغییر است و حتی دقیق ترین پیش بینی های مرتبط با عملیات آینده نیز با گذشت زمان نیاز به نجدید نظر دارند. با تغییرات تقاضا برای محصولات واحد تجاری، تغییرات تکنولوژیکی و بهای تمام شده تولید، طرح های سرمایه گذاری هم باید مورد بررسی مجدد قرار گیرند، که ممکن است مدیران به این نتیجه برسند که پروژه های زیان ده را متوقف و سرمایه گذاری برای پروژه های سود ده را بیشتر کنند. در اینجا بد نیست مقاله مالیات شرکت های زیان ده را چگونه تعیین می کنند؟ را مطالعه کنید.

هرچه دوره بازیافت کمتر، پروژه سرمایه گذاری بهتر

در روش دوره بازگشت سرمایه مدت زمان لازم جهت برگشت سرمایه گذاری اولیه (از راه تحصیل وجوه نقد سالانه) محاسبه می شود.

بسیاری از مدیران معتقدند که دوره بازیافت سرمایه ملاکی برای سنجش احتمال خطر به حساب می آید. زیرا وجوهی که دراینده ای نزدیک به دست آید مطمئن تر از وجوهی است که انتظار می رود درسالهای آینده بدست آید. بنابراین دوره بازیافت نسبتا کوتاه می تواند معرف احتمال خطر کمتر پروژه سرمایه گذاری محسوب شود.

در پروژه هایی که طول عمر پروژه حداقل دوبرابر دوره بازیافت باشد و جریانات نقدی پروژه مساوی باشد، نرخ معکوس تقریبی از نرخ بازده داخلی است.

نسبت برآورد سود حسابداری یک پروژه به سرمایه گذاری متوسط انجام شده در پروژه است یعنی هم ارقام نقد و هم غیر نقد در محاسبات لحاظ میشود.

این روش به دلیل استفاده از سود حسابداری در محاسبات، مورد استفاده عده ای از حسابداران و به دلیل در نظر نگرفتن زمان بندی گردش وجوه نقد در طول عمر پروژه و ارزش زمانی پول، مورد انتقاد بسیاری است.

در این روش ارزش فعلی خالص، جریان نقدینگی (درآمدها و هزینهها) بر پایه زمان وقوع (درآمد یا هزینه) به نرخ روز تنزیل میشود.

ارزش فعلی خالص منفی به معنای غیر قابل قبول بودن پروژه است و موجب رد آن می گردد. زیرا مبلغی که برای تامین سرمایه مورد نیاز صرف می شود بیش از مبلغی است که از اجرای پروژه به دست خواهد آمد.

باتوجه به اینکه در بیشتر موارد، خرید دارایی های ثابت گران است، بنابراین مدیریت باید تصمیم بگیرد که پول را در بانک سرمایه گذاری کند، وام بگیرد یا دارایی های موجود را برای خرید دارایی های جدید بفروشد. که هر یک از این تصمیمات با این سوال همراه است: آیا بازده مناسب سرمایه گذاری را دریافت می کنند یا خیر؟

به همین دلیل است که بسیاری از مدیران هنگام تصمیم گیری در مورد خرید ، از ارزش فعلی جریان های نقدی آینده استفاده می کنند. تا جریان های نقدی فعلی و آینده را نیز تجزیه و تحلیل کنند و بهترین برنامه را برای آینده اتخاذ کنند.

این نرخ نشان دهنده حداکثر نرخ بهره ای است که در صورت تامین مالی شرکت از طریق استقراض پرداخت میشود.

محاسبه درصد نسبت “سود پس از کسر استهلاک” به میانگین “سرمایه به کار رفته” که در واقع یکی از نسبتهای مهم در سرمایهگذاری است.

در صورتی که نرخ بازده داخلی پروژه برابر یا بیش از هزینه سرمایه شرکت باشد آن پروژه معمولا مورد قبول است و اگر نرخ بازده داخلی پروژه کمتر از هزینه جذب سرمایه باشد، سودی نخواهد داشت.

استفاده از روش خالص ارزش فعلی زمانی مناسب است که مبلغ سرمایه گذاری اولیه پروژه های مختلف برابر باشد، اگر سرمایه گذاری اولیه برابر نباشد استفاده از NPV گمراه کننده است زیرا به تفاوت سرمایه گذاری اولیه توجه نشده است که برای رفع این مشکل از روش شاخص سودآوری استفاده میشود، یعنی جمع ارزش فعلی جریان های نقدی به ارزش فعلی سرمایه گذاری اولیه تقسیم میشود.

مدیران در تصمیمات بودجه بندی سرمایه ای، آثار مالیاتی را مورد توجه قرار می دهند. در ارزیابی پروژه های سرمایه ای نیز معمولا وجوه نقد پس از کسر مالیات بردرآمد برآوردی را وارد محاسبات میکنند.

برای محاسبه مالیات بردرامد لازم است که ابتدا هزینه استهلاک و سپس سود حسابداری محاسبه شود و با اینکه بابت هزینه استهلاک وجه نقد پرداخت نمیشود اما از طریق اثری که بر مالیات بردرآمد می گذارد برگردش وجوه نقد نیز تاثیر گذار است.

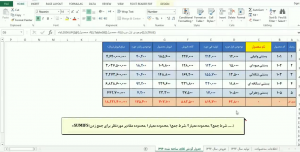

شرکتی قصد خرید ماشین آلات 230 میلیون ریالی را دارد که دارای عمر مفید 5 ساله می باشند. بکارگیری این ماشین آلات موجب افزایش درآمدهای سالانه شرکت به میزان 140 میلیون ریال و افزایش هزینه های آن (بجز استهلاک) به میزان 30،000،000 ریال می شود. نرخ مالیات بر درآمد شرکت 25% و روش استهلاک خط مستقیم می باشد. با فرض اینکه ارزش اسقاط این ماشین آلات صفر باشد، مطلوبست محاسبه جریان نقدی طرح در سال اول

جریان نقدی این طرح در ابتدای سال اول، یعنی در زمان شروع پروژه مبلغ منفی 230 میلیون ریال است. این همان مبلغی است که شرکت باید برای خرید ماشین آلات پرداخت کند.

در طی سال اول اجرای پروژه، شرکت 140،000،000 ریال درآمد کسب می کند که 30،000،000 ریال آن را باید صرف پرداخت هزینه های عملیاتی مربوطه نماید. اگر هزینه استهلاک ماشین آلات به مبلغ 46،000،000 ریال (230 میلیون ریال تقسیم بر 5 سال) را نیز در نظر بگیریم، جمع هزینه ها 76،000،000 ریال (30،000،000 ریال بعلاوه 46،000،000 ریال) و در نتیجه سود قبل از مالیات پروژه 64،000،000 ریال (140،000،000 ریال منهای 76،000،000 ریال) می شود. 25% این سود یعنی مبلغ 16،000،000 ریال آن باید به عنوان مالیات بر درآمد به دولت پرداخت شود.

لذا سود پس از کسر مالیات این طرح 48،000،000 ریال خواهد بود. اگر دقت کنید خواهید دید که مبلغ 46،000،000 ریال از هزینه های پروژه را هزینه استهلاک تشکیل می دهد و بر خلاف هزینه های دیگر پروژه، نیازی به پرداخت وجه نقد برای آن نمی باشد بنابراین برای محاسبه خالص جریان نقدی ورودی حاصل از این پروژه باید این مبلغ را به سود خالص پس از مالیات اضافه نمود. درنتیجه خالص جریان نقدی ورودی حاصل از این پروژه در سال اول 94،000،000 ریال (48،000،000 ریال بعلاوه 46،000،000ریال) می باشد.

محاسبات بالا را بصورت زیر می توان خلاصه نمود:

5 پاسخ

سلام و تشکر از گروه حرفه ای پرشین حساب میخواستم بدونم منبع و کتاب خاص و خوبی برای بودجه بندی و بودجه ریزی وجود داره که مطالعه بکنیم ممنون

سلام

از حسن نظر شما متشکریم

در این زمینه کتاب های مختلفی در بازار وجود دارد .. پیشنهاد ما این هست که منبعی را برای مطالعه انتخاب کنید که قابل فهم و بیان ساده تری نسبت به سایر منابع دارد .

سلام وقتتون بخیر بابت توضیحات و مثال بودجه بندی سرمایه ای ممنون .سوالم اینه که چرا ابتدای پروژه میگه جریان نقدی ابتدای سال 200 و نمیگه 230 ؟

سلام

ممنون از شما

اشتباه تایپی بود اصلاح شد

بسیار عالی

مختصر و مفید بود. سپاسگزارم