بسیار اتفاق میافتد که مؤدی بخاطر اشتباه خود یا مأمور تشخیص، مالیاتی بیشتر از آنچه که باید، پرداخت میکند. حال این سؤال پیش میآید که در اینصورت قانون چه راهی را برای پس گرفتن مازادِ پرداختی پیشبینی کرده است. پرشین حساب پیشتر در یادداشتی جداگانه، در مورد نحوه استرداد اضافهپرداختی مالیات بر ارزش افزوده سخن گفته است؛ بنابراین در این قسمت به نحوه استرداد مالیاتهای مستقیم خواهیم پرداخت.

تکلیف به بازپرداخت مالیات اضافی در ماده ۲۴۲ قانون مالیاتهای مستقیم

ماده ۲۴۲ ق.م.م میگوید: «اداره امور مالیاتی موظف است در هر مورد که به علت اشتباه در محاسبه، مالیات اضافی دریافت شده است و همچنین در مواردی که مالیاتی طبق این قانون، قابل استرداد میباشد، وجه قابل استرداد را از محل وصولی جاری، ظرف یک ماه به مؤدی پرداخت کند»؛ بنابراین این ماده فرقی نمیگذارد بین اینکه مؤدی متوجه اشتباه خود شود و درخواست استرداد کند یا اینکه اداره به دریافت مالیات اضافی پی ببرد. در اینصورت اگر پس از درخواست مؤدی، اداره مربوطه آن را تأیید کند، حکم به بازپرداخت مالیات اضافی به حساب مؤدی خواهد داد. در عین حال درخواست استرداد، محدود به مهلت خاصی نیست و مؤدی هر زمان که پی ببرد مالیاتی اضافی پرداخته است، میتواند درخواست استرداد نماید.

مؤدیان حق دارند خسارت دریافت کنند

اگر مؤدی توانست ثابت کند که به اداره مالیاتی، مالیات اضافه پرداخته است، در اینصورت میتواند ۱.۵% خسارت دریافت کند. اولاً ۱.۵% نسبت به مبلغ اضافه محاسبه میشود و نه تمام مالیات پرداختی؛ ثانیاً ۱.۵% مذکور، باید «ماهانه» محاسبه و پرداخت شود و نه فقط یکبار و ثالثاً این خسارت از زمان پرداخت مالیات اضافی باید به مؤدی پرداخت شود و نه فقط از زمان درخواست مؤدی.

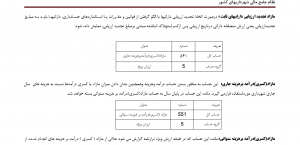

فرض کنید اداره امور مالیاتی در آذرماه ۱۳۸۵، برگ تشخیصی به مبلغ ۴۰ میلیون تومان برای آقای پایور صادر کند. او سپس در بهمن ماه همان سال، مالیات متعلق را پرداخت نماید اما پس از گذشت دو سال متوجه شود که اداره در محاسبات خود دچار اشتباه شده است و ۵ میلیون تومان بیشتر از آنچه باید، مالیات پرداخته است. در اینصورت میتواند درخواست استرداد اضافهمالیات پرداختی را به اداره مربوطه بدهد و اداره پس از تأیید اشتباه خود، موظف است علاوه بر اصل مبلغ اضافی، باید مبلغی به اندازه ۱.۵% از ۵ میلیون و به مدت ۲۴ ماه به آقای پایور بپردازد؛ یعنی ۵.۰۰۰.۰۰۰ ضربدر ۱.۵% ضربدر ۲۴.

حکم خاص اضافهپرداختی مالیات حقوق

در مورد اضافهپرداختی مالیات حقوق، قانون در ماده ۸۷ حکم جداگانهای آورده است؛ به اینصورت که حقوقبگیر در بازه زمانی تیرماه سال بعدی که مالیات اضافه پرداخت شده است تا آخر آن سال باید درخواست استرداد از اداره امور مالیاتی محل سکونت نماید. در اینصورت اداره مربوطه موظف است ظرف ۳ ماه به این درخواست رسیدگی کند و در صورت تأیید و نیز اگر مؤدی بدهی قطعی دیگری به اداره مالیاتی نداشته است، اضافهپرداختی را به وی مسترد کند. مشروط کردن درخواست استرداد به مهلت زمانی تیر ماه تا انتهای سال بعد از پرداخت، به این معنی است که اگر مؤدی پس از این زمان متوجه پرداخت مالیات اضافه شود، در اینصورت دیگر امکان درخواست استرداد برای وی وجود نخواهد داشت.

اگر درخواست استرداد رد شود، چه باید کرد؟

تا اینجا فرض ما بر این بود که اداره مالیاتی درخواست مؤدی را تأیید کند ولی اگر مؤدی با انکار اداره مواجه شد، قانون چه فرصتی برای وی پیشبینی کرده است؟ در این صورت، ماده ۲۴۳ ق.م.م مقرر میدارد که مؤدی ۳۰ روز مهلت دارد تا به نسبت به اداره مربوطه به هیئت حل اختلاف شکایت ببرد؛ بنابراین در صورت عدم اعتراض به رد درخواست استرداد در این مهلت، دیگر فرصت دریافت اضافهپرداختی را از دست میدهد. بر فرض اعتراض، هیئت پس از بررسی یا درخواست مؤدی را وارد تشخیص میدهد یا آن را رد میکند. در صورت رد مؤدی این فرصت را دارد که نسبت به رأی هیئت در مراجع بالاتر شکایت کند.