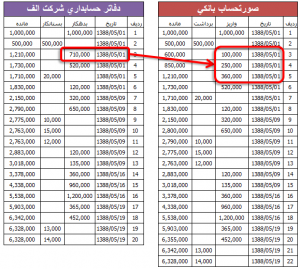

سلام به شما دوستان خوب. چرخه گزارشگری مالی از جمع آوری اطلاعات که اصلی ترین رکن گزارشگری می باشد شروع می شود و با تهیه ترازنامه و صورت جریان وجوه نقد به اتمام می رسد اما نکته مهم چگونگی تهیه این صورتهای مالی است. صورت جریان وجوه نقد از آن دسته صورتهای مالی است که از اهمیت بسیار زیادی برای سرمایه گذاران برخوردار است.

اگر حسابدار یک مجموعه رقم بالایی از سود را در گزارشات مالی خود ابراز کند و برای استفاده به مدیران انتقال دهد اما نقدینگی صفر باشد باعث سردرگمی و ابهام بین مدیران خواهد شد. سوالی که مطرح می شود این است که پس سودی که اعلام شده کجاست؟

به همین علت باید ماهیت سود را یاغت که آیا وجه نقد و بانک شرکت است؟ موجودی کالاست؟ دارایی های غیر جاریست ؟ و… برای این کار لازم است تا صورت جریان وجوه نقد تهیه گردد. گردش وجوه نقد شرکت ازلاعات خوبی برای فعالیتهای گذشته و آتی از یک مجموعه را در اختیار ما قرار می دهد.

1. فعالیتهای عملیاتی

2. بازده سرمایه گذاری ها و تامین مالی

3. مالیات بر درآمد

4. فعالیتهای سرمایه گذاری

5. فعالیت های تامین مالی

بخش اول از صورت جریان وجوه نقد را فعالیت های عملیاتی تشکیل می دهد. آن بخش از دارایی ها و بدهی های موسسه که به طور مستقیم با فعالیت عملیاتی شرکت ارتباط دارد در این قسمت طبقه بندی خواهد شد. در این مورد وجه نقد مورد ارزیابی قرار نمیگیرد و در مورد سایر اقلام نیز باید اثراتش با سال گذشته مقایسه گردد.

فعالیت های غیر عملیاتی به دو روش گزارش می شود.

در روش مستقیم منابع اصلی جریانات نقدی ورودی و خروجی باید گزارش شوند.

در روش غیر مستقیم فقط یک رقم را در بخش های فعالیت های عملیاتی در متن صورت جریان وجوه نقد می نویسیم و آن هم رقم خالص جریان وجوه نقد است. فعالیتهای عملیاتی در روش غیر مستقیم عبارت است از جمع جبری صورت تطبیق.

| درآمد عملیاتی | *** |

| بهای تمام شده درآمد عملیاتی | *** |

| سود ناخالص | **** |

| هزینه های اداری | **** |

| سایر درآمد عملیاتی | **** |

| سود عملیاتی | **** |

فعالیتهای عملیاتی

| وجوه نقد دریافتی از مشتریان | 75000 |

| پیش دریافت از مشتریان | 120000 |

| وجوه نقد پرداختی به مشتریان | (110000) |

| وجوه نقد پرداختی به کارکنان و از جانب کارکنان | (60000) |

| مزایای پایان خدمت پرداختی به کارکنان | (800) |

| سایر وجوه نقد پرداختی به کارکنان | (12000) |

| جریان خاص ورود وجه نقد ناشی از فعالیت های عملیاتی | 122000 |

دارایی های غیر جاری در این بخش استفاده نخواهد شد. این دارایی های در فعالیت سرمایه گذاری طبقه بندی می شود. بدهی های جاری به جز مالیات و تسهیلات بسته یه ماهیت در گروه فعالیتهای عملیاتی طبقه بندی می شود.

تیه صورت جریان وجوه نقد از تخصصی ترین موارد اجرایی در حسابداریست که اگر به آن وارد نباشید از ضعف شما خواهد بود. در جلسه 15از دوره آموزش حسابداری پرشین حساب این مورد نه به شیوه تئوریک بلکه کاملا کاربردی توضیح داده شده است. فیلم زیر تنها بخشی از این آموزش است که در اختیار شما عزیزان قرار داده شده است. در صورت تمایل به استفاده از مجموعه کامل این فیلم با تلفن زیر تماس حاصل نمایید.

09217112980

6 پاسخ

سلام و خسته نباشید

سوالی که داشتم اینه که دقیقا وجه نقد دریافتی بابت فروش کالا که صحبت میشه دقیقا چجور حساب میشه؟

ما باید برای این مسله فروش شرکت رو در نظر بگیریم یا درامد عمیلاتی و یا سود ناخالص یا خاص یا …

اگر میشه توضیح بدید ممنون میشم

من باب این میپرسم که میخوام جریان های ورودی پول علی الخصوص نقد حاصل از عملیات رو حساب کنم

خیلی ممنونم

سلام دوست عزیز

درآمد حاصل از فروش محصولات یا ارائه خدمات جز فعالیتهای عملیاتی شرکت محسوب میشود.

در صورت نیاز به راهنمایی بیشتر لطفا سوال خود را با جزئیات در واتساپ 09900079534 مطرح نمایید تا توسط کارشناس بررسی و پاسخ داده شود.

سلام خسته نباشید میگم من یسوال دارم مگه فعالیتهای عملیاتی به 2 دسته تقسیم بندی نمی شوند و در ضمن مالیات بر درآمد جز قسمتهای مستقیم فعالیتهای عملیاتی یا غیرمستقیم فعالیتهای عملیاتی است؟؟؟؟؟؟

سلام دوست عزیز، فعالیتهای عملیاتی به دو بخش روش مستقیم و روش غیرمستقیم تقسیم میشود.

فعالیتهای عملیاتی مانند درآمد حاصل از فروش محصولات یا ارائه خدمات، دریافت بهره و سود سهام و … را نشان میدهد

بنابراین مالیات بردرآمد که یک جریان خروجی است مربوط به قسمتهای مستقیم فعالیتهای عملیاتی است. البته طبق استاندارد حسابداری شماره 2 تفكيک جریانهای نقدی مربوط به مالیات بر درآمد برحسب فعالیتهای به وجود آورنده آن (عملياتي، سرمايهگذاري و تأمين مالي) اغلب بر مبنایی اختياري امكانپذير است.

سلام

به چه صورت هست که وجوه نقد پرداختی بابت مالیات های تکلیفی در صورت جریان وجوه نقد جزء فعالیت های عملیاتی قرار میگرد؟؟؟

با سلام و درود

مالیات تکلیفی ، مالیات شرکت نمیباشد بلکه مالیات شخص دیگر که در خدمت فعالیت شرکت میباشد و طبق استاندارد شماره 2 صرفا جریان های نقدی بابت مالیات عملکرد شرکت به طور جداگاهنه در طبقه فعالیت عملیاتی قرار میگیرد مالیات تکلیفی جزء جریان های نقدی فعالیت های عملیاتی و عمدتا کارکنان میباشد برای دریافت اطلاعات بیشتر استاندار 2 حسابداری را مطالعه نمایید