این حساب شامل مخارج انتقالی به دوره های آتی، وجه نقد مسدود شده نزد بانک، وجه نقد کنار گذاشته شده برای هدف مشخص، اسناد دریافتنی بلندمدت و حصه بلندمدت وام کارکنان و همچنین دارایی های ثابت کنار گذاشته شده که قابل استفاده نیستند، در این سرفصل به خالص ارزش بازیافتنی یا ارزش دفتری هر کدام کمتر باشد، گزارش خواهند شد.

همچنین بخوانید: جدیدترین کدینگ حسابداری سال ۹۹ منطبق با صورتهای مالی

شرکت باید وجوه مسدود شده در بانکها و یا موسسات مالی را در ترازنامه خود نشان دهد این اقلام تحت سرفصل دارایی های جاری و با عنوان وجه نقد محدود شده در ترازنامه بیان کند. وجه نقد محدود شده بابت ضمانت نامه های نقدی فاقد سود تضمین شده اند و برای تضمین بخشی از تسهیلات جاری پرداخت می شود. البته اگر تسهیلات دریافتی او برای اموری غیر از دارایی های جاری استفاده شود، وجوه مسدود شده آن نیز از قسمت دارایی های جاری باید خارج گردد.

به عنوان مثال اگر تسهیلات دریافتی برای پرداخت بدهیهای آتی و معوق به شرکت بیمه مورد استفاده قرار گیرد، به علت آن که جزو امور جاری شرکت نیست، از قسمت داراییهای جاری ترازنامه خارج میشود و در سرفصل دارایی های غیر جاری ثبت و نگهداری میشود.

در جداول زیر چند نمونه از ثبت های حسابداری وجوه مسدود شده توسط بانک ها را برای شما آورده ایم:

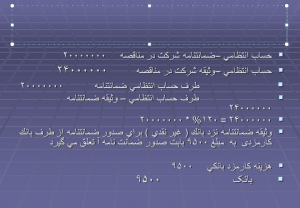

| شرح | بدهکار | بستانکار |

| وجوه مسدودی | **** | |

| بانک ها | **** | |

| بابت توثیق (سپرده نقدی) دریافت تسهیلات دریافتنی |

| شرح | بدهکار | بستانکار |

| وجوه مسدودی | **** | |

| بانک ها | **** | |

| بابت وثیقه حوالجات ارزی بانکی ( به محض انجام حواله و تایید دریافت کننده عودت داده می شود به حساب شخص حقیقی یا حقوقی پرداخت کننده ) |

| شرح | بدهکار | بستانکار |

| وجوه مسدودی | **** | |

| بانک ها | **** | |

| ( سپرده نقدی ) از بابت صدور انواع ضمانتنامه ها ( بانکی ،گمرکی و … ) |

با مطالعه استانداردهای حسابداری ثبت حسابداری رویدادهای خود را دقیق تر انجام دهید تا دفاتر شما مورد تایید قرارگیرد. از لینکهای زیر مطالب مرتبط را مطالعه نمایید.

شرکتهای بیمه چه زمانی باید درآمد حق بیمه خود را شناسایی کنند؟

نکات مهم از حسابداری سرمایه گذاری در سهام، استاندارد 15 حسابداری

https://persianhesab.com/intangible-asset-in-accounting/

2 پاسخ

سلام در صورتحساب بانک موجودی مسدودی نشان داده نمیشود و تنها از طریق پیامک به مدیر عامل اطلاع رسانی میگردد بانک هم هیچ سندی بابت موجودی مسدودی ارائه نمیدهد رفع مسدودی را هم باید از اختلاف موجودی قابل برداشت محاسبه کرد چگونه با این موضوع برخورد داشته باشیم.

سلام کاربر گرامی،

پیامک بانکی جز مستنداتی ست که میتوان بایگانی نمود.