با افزایش رشد صنعت شیوه زندگی و کسب و کار افراد دچار تغییر شد به طوری که درآمدزایی از راه های سنتی مانند کشاورزی و دامداری به طور جدی دنبال نشد. بعد از مدتی رکود رونق در این عرصه همراه با تغییراتی جدید نمایان شد. مهمترین تغییرات آن از نگاه حسابداری ایجاد شرکتهای چند مالکی به جای تک مالکی بود.ولی سوالی که مطرح میشود این است که آیا این حرفه حسابداری خاصی را میطلبد؟ آیا صورتهای مالی برای این نوع مشاغل تهیه میشود؟ آیا این صورتهای مالی قابلیت اتکا و قابلیت مقایسه را دارند؟

استاندارد حسابداری شماره 26 در حمایت از این نوع حسابداری ها تدوین شد تا فقر دانش حسابداری موجود در این زمینه را سامان بخشد. فعالیت های کشاورزی شامل انواع گوناگونی مانند پرورش احشام، درختکاری، زراعت و… می باشد. برای شناخت دقیق موارد حسابداری این استاندارد لازم است که دو گروه اصلی زیر بشناسید.

دارایی های زیستی غیر مولد: مواردی است که یا به عنوان دارایی زیستی به فروش میرسد یا به عنوان تولید کشاورزی برداشت میشود. (مانند دام های گوشتی، دامهای آماده برای فروش، ماهی پرورشی، غلات در جریان رشد مثل گندم و ذرت و نمونه های دیگر)

دارایی های زیستی مولد نیز مانند دامهای شیری،مرغهای تخم گذار، درختان میوه و نمونه های مشابه.

پیشنهاد میشود بخوانید: حسابداری دارائی های زیستی مولد

طبق استاندارد حسابداری شماره 26 درآمد ناشی از شناخت اولیه دارایی زیستی غیر مولد به ارزش منصفانه بعد از کسر مخارج برآوردی زمان فروش و همچنین درآمد یا هزینه ناشی از تغییر در ارزش منصفانه پس از کسر مخارج برآوردی زمان فروش دارایی زیستی غیر مولد بایستی در سود و زیان دوره وقوع منظور شود.

بیان مطالب تئوریک در شاخه حسابداری به خصوص در این زمینه چندان کاربردی و مفید نیست به همین منظور برای درک بهتر از مثال زیر استفاده میکنیم.

پیشنهاد میشود بخوانید: استاندارد فعالیتهای کشاورزی (استاندارد ۲۶)

آقای علوی در ابتدای سال 94 اقدام به خرید 300 راس گوساله گوشتی برای پرورش و تولید گوشت گوساله به ارزش 30.000.000 ریال نمود. در همان سال 4000000 ریال بابت مخارج انجام شده پرداخت کرد.

در انتهای سال خالص ارزش فروش هر راس گوساله گوشتی 130000 ریال ارزیابی شد.

مخارج انجام شده پرورش گوساله گوشتی طی سال 95 6000000 ریال شد

در انتهای این سال خالص ارزش فروش هر راس گوساله گوشتی 180000 و در 96/6/1 مخارج انجام شده بابت ذبح گوساله 5000000 ریال شد.

توضیحات اضافه: در این مرحله 30000 کیلوگرم گوشت تولید شده که خالص ارزش فروش هر کیلو گرم گوشت در این تاریخ 2300ریال ( 2350ارزش منصفانه، 50 مخارج برآوردی فروش)

در 96/6/21 فروش 30000 کیلو گرم گوشت با قیمت 2600 ریال (هزینه های فروش 1500000)

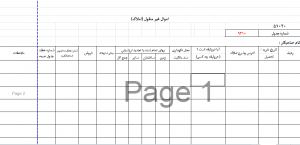

حل مثال فوق در جدول اکسل زیر قرار دارد:

این استاندارد به قدری جامع است که در خصوص اکثر آیتمهای این زمینه فعالیت توضیحات لازم را داده است در بخش کشاورزی و محصولات آن، برنج و گندم حتی استهلاکات مربوط به این زمین ها و مطالب گسترده دیگر که در روزهای آتی بخش های دیگری را با مثال های عینی آموزش خواهیم داد.

شما همچنین میتوانیدبرای دریافت دوره های آموزشی استانداردهای حسابداری از لینک زیر استفاده نمایید.

برای همه شما آرزوی موفقیت و سربلندی دارم.

مطالب مرتبط با این موضوع در سایت ما:

2 پاسخ

با سلام

طبق استاندارد وقتی دارایی زیستی غیر مولد هست مخارج به بهای تمام شده دارایی نمیره و باید جزو مخارج دوره آورده بشه

کلا بنظر حل سوال ایرادات اساسی داره

صورت سوال مشخص نکرده چند گاو ذبح شده، وقتی داره گوشت رو به کیلو عنوان میکنه و ارزش منصفانه رو به ازای هر راس، طبیعیه که صورت مساله باید وزن متوسط ه گاو یا تعداد گاو ذبح شده رو ارائه کنه

با سلام – لطفا موضوع خود را در شماره واتساپ 09900079534 مطرح نمایید تا راهنمایی انجام شود