ذخیره اندوخته قانونی در حسابداری یکی از تکالیف قانونی اشخاص حقوقی و شرکتها است. هر کسب و کار با هدف آمادگی برای بحرانهای پیش بینی نشده و همچنین سرمایه گذاری در بخش تحقیق و توسعه خود، نیازمند نگهداری پس اندازی از وجوه نقد است. این پس اندازها که بر اساس نوع استفاده از آنها، در حسابهای متفاوتی نگهداری میشوند، با عنوان “اندوخته” ثبت میشوند. از این رو آشنایی با انواع اندوخته ها در حسابداری و حسابداری اندوخته قانونی از اهمیت زیادی برخوردار است. در این مطلب آموزش حسابداری همراه ما باشید تا شما را با اندوخته قانونی و سایر اندوخته ها در حسابداری و حسابداری اندوخته قانونی آشنا نماییم.

میدونی خیلی راحت میتونی همه مباحث حسابداری و مالیاتی رو یکجا یاد بگیری و کلی درآمدزایی برای خودت ایجاد کنی؟ روی لینک زیر کلیک کن و دست به کار شو.

اندوخته به معنای جمع کردن یا پس انداز کردن وجه نقد، برای تامین یک هدف است.

در حسابداری، اندوخته بخشی از سود خالص واحد اقتصادی است، که برای تحقق اهداف مجموعه اقتصادی در حساب مجزایی تحت عنوان “اندوخته” نگهداری میشود. اهداف واحدهای اقتصادی برای نگهداری انواع اندوختهها عبارتند از:

گشایش حساب اندوخته برای یک فعالیت اقتصادی، از جهت حمایت از منافع بستانکاران و اعتباردهندگان نظیر سرمایه گذاران و سهامداران دارای اهمیت است؛ به این ترتیب، بستانکاران اطمینان بیشتری به وصول مطالبات خود خواهند داشت و سرمایه گذاران تمایل بیشتری برای افزایش سرمایه.

همچنین حساب اندوخته از جهت ایجاد منابع لازم برای طرحهای توسعه آتی، اعم از بهبود کیفیت و یا گسترش فعالیتهای بنگاه اقتصادی ضروری است.

خوب است بدانید:

گاهی عدهای دو اصطلاح ذخیره و اندوخته را با هم یکسان در نظر میگیرند؛ علیرغم اینکه در لغت ممکن است این دو کلمه مترادف باشند، اما در حسابداری متفاوت هستند. تفاوت اصلی اندوخته و ذخیره در حسابداری، در ماهیت و کاربرد این دو است.

اندوخته برای تقویت پایههای مالی یک مجموعه و با هدف حفظ منافع بستانکاران و یا توسعه کسب و کار، کاربرد دارد؛ در صورتی که ذخیره، حسابی برای جبران کاهش ارزش داراییها است. در واقع در نظر گرفتن ذخیره نوعی پیش بینی برای هزینههای آتی شرکت است.

اندوختهها در حسابداری به دو دسته زیر تقسیم میشوند:

اندوختهای که بر اساس الزامات قانونی، مجموعه اقتصادی موظف به گشایش اعتبار برای آن است؛ در واقع بیتفاوتی یا بیتوجهی به این اندوخته غیرقانونی بوده، مجموعه را با چالشهای قانونی مواجه میکند. تنها اندوخته اجباری برای یک مجموعه اقتصادی، اندوخته قانونی است.

اما اندوختههای اختیاری، حاصل پیش بینیهای تصمیمگیرندگان شرکت جهت مواجهه با چالشهای احتمالی و یا دستیابی به اهداف بلندمدت آتی است. در واقع عدم گشایش اعتبار برای این اندوختهها مشکل قانونی ایجاد نخواهد کرد.

از انواع اندوختههای اختیاری میتوان به اندوخته احتیاطی و اندوخته تحقیق و توسعه و سایر اندوختهها بر اساس نیازمندیهای هر فعالیت اقتصادی اشاره نمود.

حساب اندوخته زیرمجموعه گروه حقوق مالکانه (حقوق صاحبان سهام) قرار دارد؛ از این رو فارغ از اینکه اندوخته اختیاری است یا اجباری، ماهیت این حساب بستانکار است.

خوب است بدانید: مالیات اندوخته ها

به استناد ماده 238 و 239 لایحه قانونی اصلاح قسمتی از قانون تجارت، سود خالص هر شرکت که مبنای تخصیص اندوخته (اعم از اندوخته اجباری و یا اختیاری) قرار میگیرد، پس از کسر کلیه هزینههای دورههای دوره مالی و زیانهای سالهای مالی قبل است. یکی از این هزینهها، هزینه مالیات است. به بیان دیگر این مبلغ پس از کسر هزینه مالیات تخصیص داده میشود؛ از این رو مشمول کسر مالیات نیست.

از آنجا که افتتاح حساب اندوخته قانونی و پس انداز بخشی از سود شرکت در آن از نظر قانون ضروری است، در ادامه به شرح این اندوخته قانونی و نحوه حسابداری اندوخته قانونی میپردازیم.

اگر بخواهید بدانید اندوخته قانونی چگونه محاسبه میشود؟ باید بگوییم: بر اساس ماده 140 قانون تجارت مصوب سال 1347، هیئت مدیره مکلف است هر سال یک بیستم از سود خالص شرکت (معادل 5 درصد سود خالص) را به عنوان اندوخته قانونی در حسابداری در نظر بگیرد. نکات زیر باید در تخصیص اندوخته قانونی در حسابداری در نظر گرفته شود:

نکته: هر گاه سهامداران سرمایه شرکت را افزایش دهند، تخصیص مبلغ سود خالص به اندوخته قانونی تا رسیدن به سقف 10% سرمایه ادامه خواهد داشت.

مطابق قانون تنها شرکتهای زیر موظف به تخصیص اندوخته قانونی هستند:

سایر شرکتها موظف به تخصیص اندوخته قانونی در حسابداری نیستند.

بر اساس ماده ۲۳۸ لایحه اصلاحی قانون تجارت، اندوخته قانونی در حسابداری از سود خالص شرکت پس از وضع زیانهای وارده در سالهای قبل، تخصیص مییابد. در حقیقت مبنای محاسبه اندوخته قانونی به صورت زیر است:

| مبنای محاسبه اندوخته قانونی در حسابداری | سود خالص در سال جاری – زیانهای وارده در سالهای قبل |

به این ترتیب در شرایطی که شرکت زیان انباشته (سنواتی) دارد، رقم سود خالص سال جاری، مبنای محاسبه اندوخته قانونی نخواهد بود؛ بلکه لازم است ابتدا مجموع زیان سنواتی از رقم سود خالص سال جاری کسر شود سپس یک بیستم مبلغ مازاد، محاسبه و به عنوان اندوخته قانونی در نظر گرفته شود.

! نکته

ذکر این نکته ضروری است که سود خالص هر مجموعه از کسر کلیه هزینههای اداری و عمومی شرکت نظیر هزینه حقوق پرسنل، هزینه مصرف انرژی، هزینه استهلاک، مالیات و سایر هزینهها از سود ناخالص به دست میآید.

همان گونه که پیشتر گفته شد، اندوخته قانونی نیز همانند سایر اندوختهها دارای ماهیت بستانکار و زیرمجموعه سرفصل حقوق مالکانه است. از این رو اندوخته قانونی در ترازنامه در بخش حقوق مالکانه درج میشود.

همان گونه که اشاره شد اندوخته قانونی در حسابداری، از سود خالص شرکت، که به حساب سود و زیان انباشته بسته میشود، تخصیص مییابد؛ در نتیجه ثبت حسابداری آن به صورت زیر خواهد بود:

| شرح | بدهکار | بستانکار |

| سود و زیان انباشته | *** | |

| اندوخته قانونی | *** | |

| کسر 5% سود خالص بابت اندوخته قانونی |

نحوه انجام ثبتهای سود و زیانی و اندوخته پایان سال به ترتیب زیر است:

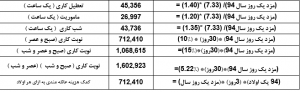

تصور کنید سود خالص مجموعه اقتصادی آزاد در سال جاری 20,000,000,000 ريال بوده است؛ اگر حساب سود و زیان انباشته در سال قبل معادل 5,000,000,000 ريال، زیان نمایش داده باشد، مبلغ قابل تخصیص به اندوخته قانونی برابر است با:

| شرح | عملیات |

| سود خالص پس از وضع زیان قبل (ريال) | 15,000,000,000 = 5,000,000,000 – 20,000,000,000 |

| مبلغ قابل تخصیص به اندوخته قانونی (ريال) | 750,000,000 = 5% * 15,000,000,000 |

به این ترتیب ثبت حسابداری اندوخته قانونی برای مجموعه اقتصادی آزاد به شرح زیر خواهد بود:

| شرح | بدهکار | بستانکار |

| سود و زیان انباشته | 750,000,000 | |

| اندوخته قانونی | 750,000,000 | |

| کسر 5% از سود خالص بابت اندوخته قانونی |

تخصیص اندوختهها در حسابداری و حسابداری اندوخته قانونی یکی از مهمترین اقدامات پایان سال حسابداران، پس از بستن حسابها و تعیین میزان دقیق سود یا زیان انباشته است. اندوخته قانونی نوعی سرمایه احتیاطی برای پیشگیری از رویدادهای نامطلوب در بحرانهای پیش روی مجموعه اقتصادی است. از این رو حسابداری اندوخته قانونی از اهمیت زیادی برخوردار است.

یکی از بهترین ابزارهایی که برای انجام بینقص و حرفهای کلیه امور حسابداری میتواند به شما کمک نماید، کسب آموزش حسابداری به صورت اصولی است. به این ترتیب با دقت و سهولت میتوانید نسبت به انجام عملیات پایان سال حسابداری و همچنین تهیه ترازهای اختتامی اقدام نمایید. در غیر این صورت با چالشهای زیادی در امور مالی و مالیاتی خود مواجه خواهید شد.

اندوخته در حسابداری به دو دسته کلی اجباری و احتیاطی تقسیم میشود. انواع اندوخته ها و دسته بندی آنها را در مقاله ببینید

خیر اندوخته قانونی پس از کسر مالیات و سایر هزینه ها و زیانهای وارده به مجموعه طی سال مالی محاسبه میشود و مشمول پرداخت مالیات مضاعف نیست

طبق ماده 140 قانون تجارت اندوخته قانونی یک بیستم سود خالص هر شرکت است

4 پاسخ

باسلام من یه سوال داشتم خدمتتون

آیا شرکتی که دوماه کارکرده وسودخالص آن کمتر معافیت مالیاتی هست باید اندوخته قانونی بگیردممنون

سلام دوست عزیز

در ماده 140 قانون تجارت سقف یا کفی برای سود خالص برای تعلق اندوخته قانونی ارائه نشده است؛ بنابراین تا زمانی که میزان اندوخته به یک دهم سرمایه شرکت برسد، در صورت کسب سود الزامی است.

بسیار عالی

ممنون

سلام دوست عزیز

از اینکه خدمات ارائه شده توسط سایت پرشین حساب رضایت خاطر شما را فراهم نموده است، بسیار خرسندیم.